Kosztorys do kredytu hipotecznego to kluczowy dokument potrzebny przy ubieganiu się o finansowanie bankowe. Określa on szczegółowe koszty inwestycji - czy to budowy domu, remontu czy wykończenia mieszkania. Pozwala bankowi ocenić, czy wnioskowana kwota kredytu wystarczy na realizację projektu. Dokument ten jest szczególnie istotny, ponieważ wpływa na decyzję kredytową i wysokość przyznanego finansowania.

Przygotowanie kosztorysu można zlecić specjaliście za 1000-1500 zł lub wykonać samodzielnie za pomocą dostępnych narzędzi online, co znacząco obniża koszty. Właściwie sporządzony kosztorys znacznie zwiększa szanse na otrzymanie kredytu hipotecznego.

Najważniejsze informacje:

- Jest wymagany przez banki przy składaniu wniosku kredytowego

- Zawiera szczegółowe zestawienie wszystkich planowanych wydatków

- Może być przygotowany samodzielnie lub przez specjalistę

- Występuje w kilku rodzajach: inwestorski, powykonawczy, ofertowy, zamienny i ślepy

- Musi zawierać dane nieruchomości, opis prac, koszty materiałów i harmonogram

- Wpływa na ocenę zdolności kredytowej i wysokość możliwego finansowania

Czym jest kosztorys do kredytu hipotecznego

Kosztorys do kredytu hipotecznego to szczegółowy dokument finansowy przedstawiający planowane wydatki związane z inwestycją. Jego głównym celem jest pokazanie bankowi dokładnej wyceny wszystkich kosztów związanych z budową, remontem lub wykończeniem nieruchomości. Dokument ten stanowi podstawę do określenia wysokości kredytu.

Kosztorys budowlany dla banku musi być przygotowany zgodnie z określonymi standardami i zawierać precyzyjne wyliczenia. Jest on niezbędny do oceny realności planowanej inwestycji przez bank. Właściwie przygotowany dokument zwiększa szanse na pozytywną decyzję kredytową.

- Służy jako podstawa do określenia wysokości kredytu

- Pozwala bankowi ocenić ryzyko finansowania inwestycji

- Umożliwia weryfikację harmonogramu wypłat transz kredytu

- Stanowi zabezpieczenie dla banku i kredytobiorcy

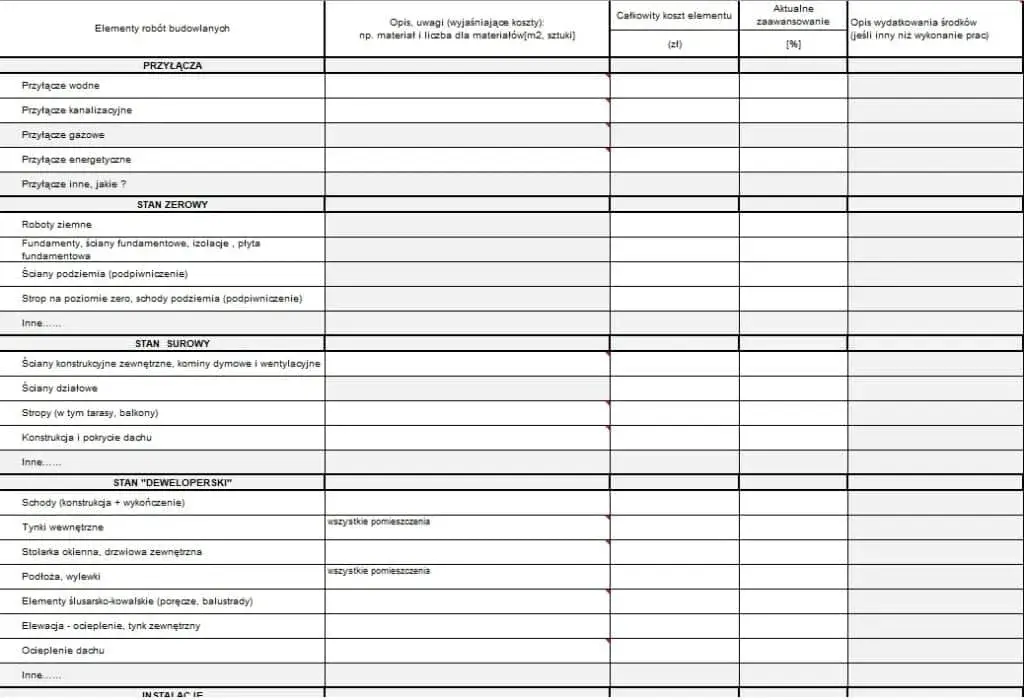

Elementy kosztorysu wymagane przez bank

Dokumenty do kredytu hipotecznego kosztorys muszą zawierać konkretne elementy wymagane przez instytucje finansowe. Każdy z tych elementów podlega szczegółowej weryfikacji przez analityków bankowych.

| Element | Opis |

|---|---|

| Dane nieruchomości | Adres, powierzchnia, numer działki, rodzaj zabudowy |

| Specyfikacja prac | Szczegółowy opis planowanych robót budowlanych |

| Kosztorys materiałów | Zestawienie cen materiałów z uwzględnieniem ilości |

| Koszty robocizny | Wycena prac wykonawczych dla każdego etapu |

| Harmonogram realizacji | Terminy wykonania poszczególnych etapów |

Precyzyjne przygotowanie wszystkich elementów jest kluczowe dla pozytywnego rozpatrzenia wniosku kredytowego. Brak któregokolwiek z wymaganych składników może skutkować odrzuceniem dokumentacji.

Krok 1: Przygotowanie danych nieruchomości

Pierwszym krokiem w przygotowaniu kosztorysu do kredytu hipotecznego jest zebranie kompletnych danych o nieruchomości. Dokumentacja musi zawierać pełne informacje z księgi wieczystej oraz wypisu z rejestru gruntów.

Niezbędne jest również dołączenie aktualnego projektu budowlanego z wszystkimi pozwoleniami. Szczególną uwagę należy zwrócić na zgodność przedstawianych dokumentów z wymogami banku.

Praktyczne wskazówki:

- Przygotuj skany wszystkich dokumentów w wysokiej rozdzielczości

- Sprawdź aktualność pozwoleń budowlanych

- Zweryfikuj zgodność numerów działek we wszystkich dokumentach

Krok 2: Tworzenie harmonogramu prac

Harmonogram w kosztorysie budowlanym dla banku musi uwzględniać realne terminy realizacji każdego etapu. Precyzyjne rozplanowanie prac zwiększa wiarygodność dokumentu.

Bank zwraca szczególną uwagę na logiczną kolejność wykonywania poszczególnych etapów budowy. Terminy muszą być dostosowane do sezonowości prac budowlanych.

Warto uwzględnić również potencjalne opóźnienia związane z dostawą materiałów czy warunkami pogodowymi. Dobrze przygotowany harmonogram zawiera bufory czasowe na nieprzewidziane okoliczności.

- Szczegółowy podział na etapy budowy

- Określenie czasu trwania każdego etapu

- Uwzględnienie zależności między pracami

- Terminy dostaw materiałów

- Planowane odbiory techniczne

Krok 3: Kalkulacja kosztów materiałów i robocizny

Wycena kosztów budowy do kredytu wymaga dokładnego obliczenia cen wszystkich potrzebnych materiałów. Najlepiej opierać się na aktualnych cennikach minimum trzech różnych dostawców. Koszty robocizny należy ustalić na podstawie średnich stawek rynkowych.

W kosztorysie inwestorskim do kredytu warto uwzględnić rezerwę finansową na nieprzewidziane wydatki. Bank docenia realistyczne podejście do planowania budżetu. Standardem jest dodanie 10-15% do podstawowych kosztów.

| Element | Koszt materiałów | Koszt robocizny |

|---|---|---|

| Stan surowy | 150-200 tys. zł | 50-70 tys. zł |

| Instalacje | 40-60 tys. zł | 20-30 tys. zł |

| Wykończenie | 80-120 tys. zł | 40-60 tys. zł |

Jak uniknąć błędów w wycenie materiałów

Kluczowe jest sprawdzenie aktualnych cen materiałów u minimum trzech dostawców. Warto uwzględnić również koszty transportu i przechowywania.

Należy dokładnie obliczyć potrzebne ilości, dodając 5-10% na straty technologiczne. Pomaga to uniknąć niedoszacowania kosztów.

W kosztorysie wykończenia mieszkania do banku warto uwzględnić możliwe wahania cen materiałów. Dobrze jest zaplanować pewną rezerwę finansową na takie sytuacje.

Krok 4: Określenie terminów realizacji

Przygotowując kosztorys do kredytu hipotecznego, należy określić realne terminy wykonania każdego etapu prac. Harmonogram powinien uwzględniać sezonowość robót budowlanych i dostępność ekip. Warto konsultować terminy z wykonawcami przed ich wpisaniem do dokumentacji.

Bank zwraca szczególną uwagę na logikę następstwa etapów budowy. Kolejność prac musi być zgodna ze sztuką budowlaną i normami technicznymi. Terminy wypłat transz kredytu są ściśle powiązane z postępem prac.

W kosztorysie budowlanym dla banku należy uwzględnić margines bezpieczeństwa czasowego. Dodanie 2-3 tygodni buforu do każdego większego etapu zwiększa wiarygodność harmonogramu.

Krok 5: Weryfikacja i formatowanie dokumentu

Ostateczna weryfikacja kosztorysu inwestorskiego do kredytu powinna obejmować sprawdzenie wszystkich wyliczeń. Każda pozycja musi być spójna z załączoną dokumentacją techniczną.

Format dokumentu powinien być zgodny z wymogami konkretnego banku. Większość instytucji wymaga formy elektronicznej oraz papierowej kosztorysu.

Warto zadbać o przejrzystą formę prezentacji danych. Czytelne tabele i zestawienia ułatwiają analitykom bankowym weryfikację dokumentu.

Najczęstsze powody odrzucenia kosztorysu

Głównym powodem odrzucenia kosztorysu remontowego do kredytu hipotecznego jest niedoszacowanie kosztów materiałów i robocizny. Zbyt optymistyczne założenia cenowe budzą wątpliwości analityków. Brak uwzględnienia inflacji i możliwych podwyżek cen również może skutkować odrzuceniem dokumentu.

Częstym błędem jest również niespójność terminów realizacji z kwotami transz kredytu. Harmonogram musi być realistyczny i uwzględniać możliwości wykonawców. Brak szczegółowych opisów poszczególnych etapów prac również może być przyczyną odrzucenia kosztorysu.

Czytaj więcej: Doradca kredytowy we Wrocławiu - kiedy warto skorzystać z profesjonalnego wsparcia?

Samodzielne przygotowanie czy pomoc specjalisty

Samodzielne przygotowanie kosztorysu do kredytu hipotecznego wymaga sporej wiedzy technicznej i znajomości rynku budowlanego. Zaletą jest pełna kontrola nad dokumentem i możliwość szybkiego wprowadzania zmian.

Profesjonalny kosztorysant posiada aktualne dane rynkowe i doświadczenie w przygotowywaniu dokumentacji bankowej. Jego wiedza może być nieoceniona przy skomplikowanych projektach.

Wybór metody zależy głównie od skali inwestycji i własnego doświadczenia. Dla prostych remontów samodzielne przygotowanie może być wystarczające.

Koszt przygotowania profesjonalnego kosztorysu

Ceny za przygotowanie profesjonalnego kosztorysu wahają się od 1000 do 2500 zł. Wysokość wynagrodzenia zależy od skali i złożoności inwestycji.

Większe projekty budowlane wymagają bardziej szczegółowej dokumentacji. W takich przypadkach koszt może wzrosnąć do 3000-4000 zł.

Na ostateczną cenę wpływa zakres wymaganych analiz i poziom szczegółowości. Czas realizacji zwykle wynosi od 5 do 14 dni roboczych. Warto również uwzględnić koszt ewentualnych korekt wymaganych przez bank.

Co warto zapamiętać przed przygotowaniem kosztorysu?

Kosztorys do kredytu hipotecznego to kluczowy dokument, który wymaga szczególnej uwagi podczas przygotowania. Najważniejsze jest realistyczne podejście do wyceny kosztów materiałów i robocizny oraz uwzględnienie odpowiednich buforów czasowych i finansowych. Dokładne oszacowania i spójność dokumentacji znacząco zwiększają szanse na pozytywną decyzję kredytową.

Przy tworzeniu kosztorysu budowlanego dla banku warto rozważyć skorzystanie z pomocy specjalisty, szczególnie przy większych inwestycjach. Koszt takiej usługi (1000-4000 zł) może się zwrócić w postaci sprawnie przeprowadzonego procesu kredytowego i uniknięcia błędów w wycenie. Pamiętaj, że każdy element kosztorysu podlega szczegółowej weryfikacji przez analityków bankowych.

Niezależnie od wybranej metody przygotowania dokumentacji, kluczowe jest zachowanie marginesu bezpieczeństwa w postaci 10-15% rezerwy finansowej oraz 2-3 tygodniowego buforu czasowego dla każdego większego etapu prac. Takie podejście świadczy o odpowiedzialnym planowaniu inwestycji i zwiększa wiarygodność dokumentu w oczach banku.