TOP agencje ubezpieczeniowe w Lublinie - 2026

Patryk Błaszczyk

•26 czerwca 2026

SDP Finanse - Finanse osobiste - poradnik dla każdego

✶

Finanse osobiste i oszczędzanie dla każdego

Witaj na naszym blogu, gdzie pasjonaci finansów dzielą się swoimi doświadczeniami i wiedzą! Jesteśmy grupą autorów, którzy wierzą, że zarządzanie budżetem może być proste i przyjemne. Znajdziesz tutaj praktyczne porady dotyczące finansów osobistych, oszczędzania, inwestowania oraz wiele innych tematów, które pomogą Ci w lepszym zarządzaniu swoimi pieniędzmi. Nasze artykuły są pisane z myślą o Tobie – czy to jesteś początkującym, czy masz już doświadczenie w finansach. Zachęcamy do eksploracji naszych treści i dołączenia do społeczności, która dąży do finansowej niezależności!

Polecane artykuły

Biura rachunkowe Białystok - ranking firm

Szukasz biura rachunkowego w Białymstoku? Porównaj 3 topowe opcje dla JDG i firm. Znajdź idealną księgowość dla siebie!

Szukasz biura rachunkowego w Białymstoku? Porównaj 3 topowe opcje dla JDG i firm. Znajdź idealną księgowość dla siebie!

TOP eksperci finansowi i doradcy kredytowi w Poznaniu

Poznaj 3 najlepszych doradców kredytowych w Poznaniu! Odkryj, który ekspert finansowy najlepiej spełni Twoje potrzeby. Sprawdź nasz ranking!

•

7 czerwca 2026

Doradcy finansowi w Szczecinie - ranking 2026

Szukasz doradcy finansowego w Szczecinie? Poznaj 3 najlepsze opcje dla kredytów, ubezpieczeń i nieruchomości. Wybierz idealnego eksperta dla siebie!

•

6 czerwca 2026

Doradcy kredytowi w Zielonej Górze - ranking

Szukasz doradcy kredytowego w Zielonej Górze? Porównaj 3 najlepsze opcje: duża sieć, ekspertka i lokalny duet. Sprawdź, co wybrać!

•

4 czerwca 2026

Kategoria Finanse

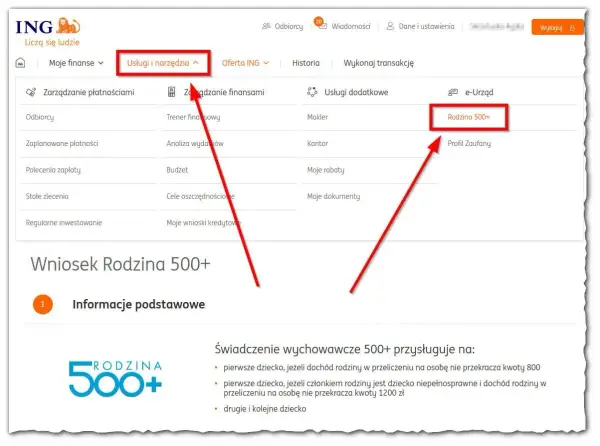

Najlepsza praca za granicą? Pobierz zaświadczenie o zarobkach z ING!

Szukasz pracy za granicą? Dowiedz się, jak łatwo pobrać zaświadczenie o zarobkach z ING. Poznaj korzyści i wymagania pracodawców. Zdobądź swoją wymarzoną posadę już dziś!

Lokaty w Millennium Banku - sprawdź aktualne oprocentowanie i wybierz najlepszą ofertę

Sprawdź aktualne oprocentowanie lokat w Millennium Banku i wybierz najkorzystniejszą ofertę. Poznaj różne rodzaje lokat, porównaj warunki i maksymalizuj zyski z oszczędności. Bezpieczne inwestowanie z Millennium.

Zasiłek dla bezrobotnych a komornik - Czy komornik może zająć zasiłek?

Dowiedz się, czy komornik może zająć zasiłek dla bezrobotnych. Poznaj kwotę wolną od zajęcia, procedury ochrony i postępowania w przypadku nieprawidłowego zajęcia środków.

Ile można zarobić na blogu? Prawda o dochodach blogerów

Ile można zarobić na blogu? Sprawdź, jakie czynniki wpływają na dochody blogerów i poznaj metody monetyzacji, które przynoszą zyski.

Kategoria Edukacja finansowa

Jak przetrwać załamanie gospodarcze? 5 skutecznych strategii

Poznaj 5 skutecznych strategii, które pomogą Ci przetrwać załamanie gospodarcze. Od dywersyfikacji inwestycji po rozwój umiejętności - dowiedz się, jak zabezpieczyć swoją przyszłość finansową w trudnych czasach.

Czy Unia Lubelska zmieniła bieg historii? Przyczyny i skutki!

Odkryj kluczowe przyczyny i skutki unii lubelskiej, które zmieniły bieg historii Polski i Litwy. Analiza wpływu tego przełomowego wydarzenia na politykę, społeczeństwo i kulturę Rzeczypospolitej.

Jak ważne idee Stiglitza zrewolucjonizowały współczesną ekonomię?

Odkryj, jak przełomowe idee Josepha Stiglitza zmieniły oblicze ekonomii. Poznaj teorię asymetrii informacji, krytykę globalizacji i nowe spojrzenie na rolę państwa w gospodarce.

Czy przyszłość Serbii zależy od jej demografii? Analiza ludności

Odkryj, jak demografia kształtuje przyszłość Serbii. Analiza trendów ludnościowych, wyzwań i możliwości rozwoju. Poznaj kluczowe czynniki wpływające na serbia ludność i jej perspektywy.

Kategoria Kredyty

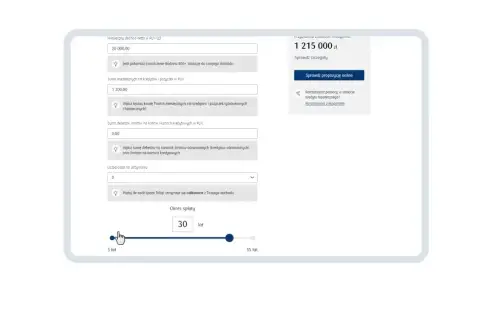

Kalkulator kredytowy PKO Banku Polskiego SA - sprawdź warunki online!

Sprawdź warunki kredytowe online z kalkulatorem PKO BP! Oblicz ratę, porównaj oferty i poznaj szczegóły kredytów. Skorzystaj z narzędzia i podejmij świadomą decyzję finansową.

•

23 września 2025

Jak dostać kredyt hipoteczny? Sprawdź warunki i złóż wniosek

Dowiedz się, jak otrzymać kredyt hipoteczny krok po kroku. Sprawdź aktualne warunki, niezbędne dokumenty i porady eksperta. Złóż wniosek i spełnij marzenie o własnym domu!

•

23 września 2025

Kredyt hipoteczny rata malejąca - kalkulator online, oblicz ratę

Oblicz ratę malejącą kredytu hipotecznego online! Nasz kalkulator pomoże Ci zaplanować budżet, porównać oferty i podjąć najlepszą decyzję finansową. Sprawdź, ile możesz zaoszczędzić!

•

23 września 2025

Kasa Stefczyka nie sprawdza BIK, a kredyt nie jest zależny od historii kredytowej

Szukasz kredytu bez BIK? Sprawdź, czy Kasa Stefczyka oferuje taką możliwość. Poznaj alternatywy dla osób z negatywną historią kredytową i dowiedz się, jak bezpiecznie finansować swoje potrzeby.

•

10 września 2025

Rozdzielność majątkowa a zdolność kredytowa - wpływ na kredyt hipoteczny

Odkryj, jak rozdzielność majątkowa wpływa na zdolność kredytową i kredyt hipoteczny. Poznaj zalety i wady tego rozwiązania oraz jego wpływ na proces uzyskiwania finansowania na dom.

•

7 września 2025