Kosztorys budowy domu to kluczowy dokument wymagany podczas starania się o kredyt hipoteczny. Jest szczegółowym zestawieniem wszystkich planowanych wydatków związanych z budową nieruchomości. Precyzyjnie opisuje koszty materiałów, robocizny oraz poszczególnych etapów budowy. Banki wykorzystują go do oceny ryzyka finansowego i kontroli postępu prac.

Najważniejsze informacje:- Dokument musi zawierać szczegółowy podział na etapy budowy

- Wymagany jest aktualny kosztorys materiałów i robocizny

- Musi być podpisany przez uprawnioną osobę (kosztorysanta lub inżyniera)

- Stanowi podstawę do wypłaty transz kredytu przez bank

- Pomaga w efektywnym zarządzaniu budżetem inwestycji

- Jest niezbędny do uzyskania kredytu hipotecznego

- Powinien uwzględniać margines na ewentualne wzrosty cen

Czym jest kosztorys budowy domu dla banku?

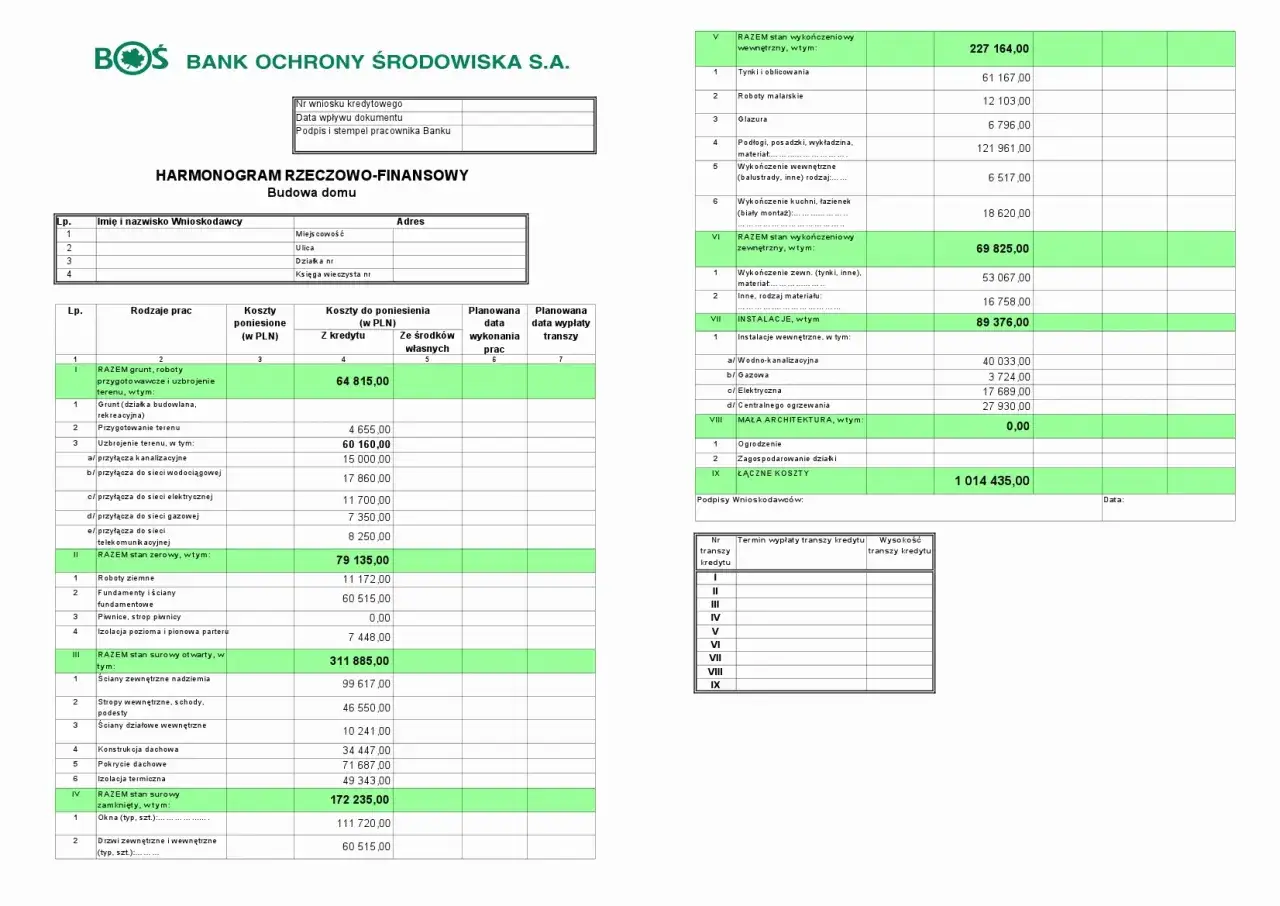

Kosztorys budowy domu dla banku to szczegółowy dokument finansowy, który określa całkowite koszty inwestycji budowlanej. Precyzyjnie wylicza wydatki związane z każdym etapem budowy, uwzględniając zarówno materiały, jak i robociznę. Jest niezbędnym elementem przy ubieganiu się o kredyt hipoteczny.

Wycena kosztów budowy domu dla banku musi być realistyczna i oparta na aktualnych cenach rynkowych. Dokument ten służy jako podstawa do określenia wysokości kredytu oraz harmonogramu wypłaty kolejnych transz.

Bank wykorzystuje kosztorys budowlany kredyt hipoteczny do oceny ryzyka finansowego inwestycji. Jest to kluczowy element procesu decyzyjnego, który pozwala instytucji finansowej określić zdolność kredytową wnioskodawcy.

Niezbędne elementy kosztorysu budowlanego

Kosztorys szczegółowy budowy domu kredyt wymaga uwzględnienia wszystkich kluczowych elementów. Precyzyjne zestawienie składowych jest podstawą pozytywnej weryfikacji przez bank.

- Szczegółowy opis każdego etapu budowy

- Dokładna wycena materiałów budowlanych

- Koszty robocizny dla poszczególnych prac

- Harmonogram realizacji inwestycji

- Specyfikacja techniczna materiałów

- Podpis uprawnionego kosztorysanta

Profesjonalnie przygotowany kosztorys inwestorski do kredytu zwiększa szanse na pozytywną decyzję kredytową. Warto poświęcić odpowiednio dużo czasu na jego staranne przygotowanie.

Jak krok po kroku przygotować kosztorys dla banku?

Szacunkowy kosztorys domu dla banku wymaga systematycznego podejścia. Należy działać według ściśle określonego planu.

| Etap | Opis | Czas |

| Analiza projektu | Szczegółowe zapoznanie się z dokumentacją techniczną | 2-3 dni |

| Zbieranie wycen | Zebranie aktualnych cen materiałów i robocizny | 5-7 dni |

| Kalkulacja kosztów | Opracowanie szczegółowych wyliczeń | 3-4 dni |

| Weryfikacja | Sprawdzenie poprawności i kompletności | 1-2 dni |

Podczas przygotowywania dokumentacji warto konsultować się z doświadczonym kosztorysantem. Należy pamiętać o uwzględnieniu rezerwy finansowej na nieprzewidziane wydatki. Dobrze jest też sprawdzić wymagania konkretnego banku przed rozpoczęciem prac nad kosztorysem.

Wycena materiałów budowlanych

Wycena inwestycji budowlanej dla banku wymaga dokładnego rozeznania cen materiałów. Należy sprawdzić oferty minimum 3-4 dostawców, aby uzyskać realne stawki rynkowe. Warto też uwzględnić koszty transportu i ewentualnego składowania materiałów.

Ceny najlepiej pozyskiwać bezpośrednio od producentów lub autoryzowanych dystrybutorów. Warto zachować wszystkie otrzymane oferty jako dokumentację pomocniczą. Pozwoli to na późniejsze uzasadnienie przyjętych w kosztorysie wartości.

Aktualizację cen materiałów należy przeprowadzać regularnie, najlepiej co 2-3 miesiące. W przypadku znaczących zmian cen, trzeba niezwłocznie poinformować bank o konieczności korekty kosztorysu.

Harmonogram prac budowlanych

Precyzyjne zaplanowanie kolejności i czasu trwania poszczególnych etapów budowy jest kluczowe dla banku. Pozwala to na odpowiednie zaplanowanie wypłat kolejnych transz kredytu.

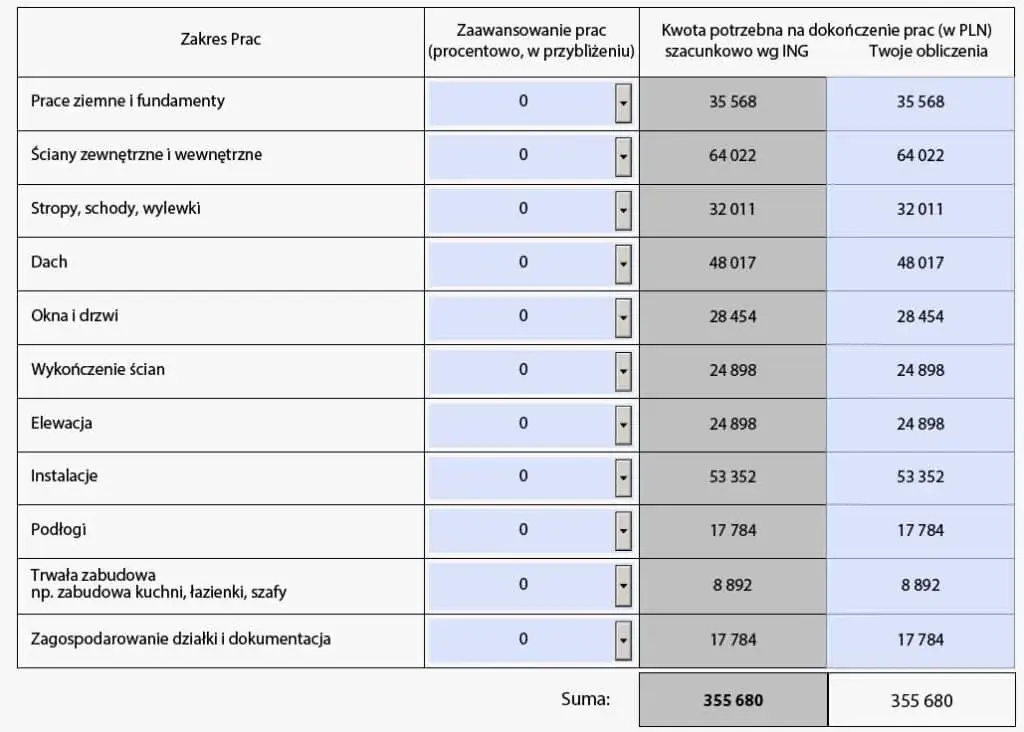

- Prace ziemne i fundamenty - 4-6 tygodni

- Stan surowy otwarty - 3-4 miesiące

- Stan surowy zamknięty - 2-3 miesiące

- Instalacje wewnętrzne - 4-6 tygodni

- Prace wykończeniowe - 3-4 miesiące

Harmonogram powinien uwzględniać lokalne warunki atmosferyczne i sezonowość prac budowlanych. Należy też przewidzieć rezerwę czasową na nieprzewidziane okoliczności.

Format i wymagania formalne kosztorysu

Kosztorys budowy domu dla banku musi spełniać określone wymogi formalne. Format dokumentacji powinien być zgodny z wytycznymi danej instytucji finansowej.

Większość banków akceptuje zarówno wersję papierową, jak i elektroniczną kosztorysu. Kluczowe jest zachowanie odpowiedniej struktury dokumentu.

| Format | Zalety | Wymagania banku |

| Dokument papierowy | Łatwy do weryfikacji i podpisania | Oryginalne podpisy, pieczątki |

| Wygodny w przesyłaniu | Podpis elektroniczny | |

| Arkusz kalkulacyjny | Łatwa aktualizacja | Wydruk + wersja elektroniczna |

Kosztorys musi być podpisany przez osobę z odpowiednimi uprawnieniami budowlanymi. Większość banków wymaga podpisu kosztorysanta lub inżyniera z uprawnieniami. Dokument powinien zawierać numer uprawnień oraz aktualną pieczęć.

Weryfikacja kosztorysu przez bank

Bank dokładnie analizuje każdy element kosztorysu budowy domu dla banku, porównując go z aktualnymi cenami rynkowymi. Proces weryfikacji zwykle trwa od 5 do 10 dni roboczych. Analitycy bankowi sprawdzają przede wszystkim realność przyjętych założeń cenowych i czasowych.

Szczególną uwagę zwraca się na kompletność dokumentacji oraz zgodność z projektem budowlanym. Bank może wymagać dodatkowych wyjaśnień lub dokumentów potwierdzających przyjęte wartości. Weryfikowana jest też wiarygodność osoby sporządzającej kosztorys.

Najczęstszymi powodami odrzucenia kosztorysu inwestorskiego do kredytu są zaniżone ceny materiałów oraz brak uwzględnienia wszystkich niezbędnych prac. Zdarza się też, że bank kwestionuje zbyt optymistyczny harmonogram realizacji.

Przed złożeniem dokumentacji warto przeprowadzić własną kontrolę kompletności. Dobrze jest też przygotować uzasadnienie dla przyjętych wartości, szczególnie jeśli odbiegają one od średnich rynkowych.

Aktualizacja kosztorysu w trakcie budowy

Szacunkowy kosztorys domu dla banku może wymagać modyfikacji w trakcie realizacji inwestycji. Znaczące zmiany cen materiałów lub robocizny powinny być uwzględnione w zaktualizowanej wersji dokumentu.

Aktualizacja może być też konieczna w przypadku zmian w projekcie lub technologii wykonania. Należy pamiętać, że każda istotna modyfikacja wymaga akceptacji banku.

Wycena kosztów budowy domu dla banku powinna być regularnie weryfikowana pod kątem zgodności z rzeczywistymi wydatkami. Rozbieżności przekraczające przyjęty margines bezpieczeństwa wymagają wyjaśnienia i ewentualnej korekty dokumentu.

O wszystkich planowanych zmianach w kosztorysie należy informować bank z odpowiednim wyprzedzeniem. Pozwoli to uniknąć problemów z wypłatą kolejnych transz kredytu i zapewni płynność finansowania inwestycji.

Przygotowanie kosztorysu - klucz do sukcesu kredytowego

Kosztorys budowy domu dla banku to nie tylko formalny wymóg, ale przede wszystkim narzędzie planowania finansowego. Dokładne przygotowanie tego dokumentu zwiększa szanse na uzyskanie kredytu i pozwala uniknąć problemów w trakcie realizacji inwestycji. Warto poświęcić odpowiednio dużo czasu na jego staranne opracowanie.

Kluczem do sukcesu jest szczegółowość i realizm przyjętych założeń. Wycena inwestycji budowlanej dla banku musi uwzględniać wszystkie etapy budowy, bazować na aktualnych cenach rynkowych i zawierać niezbędny margines bezpieczeństwa. Regularna aktualizacja kosztorysu i otwarta komunikacja z bankiem pozwolą uniknąć nieprzyjemnych niespodzianek podczas realizacji projektu.

Pamiętaj, że dobrze przygotowany kosztorys budowlany kredyt hipoteczny to nie tylko przepustka do finansowania, ale też praktyczny przewodnik po inwestycji. Pomoże Ci kontrolować wydatki, planować zakupy materiałów i zarządzać całym procesem budowlanym w sposób przemyślany i efektywny.