Decyzja nie jest prosta, ponieważ każda z metod ma swoje zalety i potencjalne ryzyka. Samodzielne ustanowienie hipoteki może wydawać się tańsze, ale może wiązać się z błędami, które w konsekwencji mogą kosztować znacznie więcej. Z kolei akt notarialny gwarantuje profesjonalne sporządzenie dokumentu, ale wiąże się z dodatkowymi opłatami.

W tym artykule przeprowadzimy szczegółową analizę obu metod, abyś mógł podjąć świadomą decyzję dostosowaną do swojej sytuacji. Naszym celem jest pomoc w uniknięciu kosztownych pomyłek i wybraniu najbezpieczniejszego rozwiązania.

Kluczowe wnioski:- Akt notarialny zapewnia pełne bezpieczeństwo prawne, ale generuje wyższe koszty

- Samodzielne ustanowienie hipoteki wymaga dokładnej znajomości procedur prawnych

- Błędy w procesie mogą skutkować odrzuceniem wniosku lub dodatkowymi kosztami

- Wybór metody zależy od indywidualnej sytuacji prawnej i finansowej

- Konsultacja z prawnikiem lub notariuszem może pomóc uniknąć potencjalnych pułapek

- Dokładne sprawdzenie wszystkich dokumentów jest kluczowe niezależnie od wybranej metody

Czym jest hipoteka i dlaczego warto ją dobrze ustanowić?

Ustanowienie hipoteki to kluczowy element zabezpieczenia kredytu lub transakcji związanych z nieruchomościami. W najprostszych słowach, hipoteka to prawo rzeczowe ustanowione na nieruchomości, które zabezpiecza roszczenia wierzyciela wobec dłużnika.

Profesjonalne ustanowienie hipoteki w akcie notarialnym czy samemu wymaga dokładnego zrozumienia mechanizmów prawnych. Hipoteka działa jak prawne zabezpieczenie, które pozwala wierzycielowi (najczęściej bankowi) na zaspokojenie swoich roszczeń z wartości obciążonej nieruchomości w przypadku niewywiązania się dłużnika z zobowiązań.

Akt notarialny jako metoda ustanowienia hipoteki: korzyści i procedura

Sporządzenie aktu notarialnego a hipoteka to najbezpieczniejsza metoda ustanowienia zabezpieczenia. Notariusz gwarantuje pełną profesjonalną obsługę, weryfikację dokumentów oraz prawidłowe sporządzenie wszystkich niezbędnych zapisów.

Procedura ustanowienia hipoteki w formie aktu notarialnego obejmuje kilka kluczowych etapów. Najpierw następuje dokładna weryfikacja dokumentów własności, a następnie sporządzenie oficjalnego dokumentu potwierdzającego ustanowienie zabezpieczeń kredytowych.Zaletą tej metody są: pewność prawna, brak ryzyka błędów formalnych oraz natychmiastowa wykonalność dokumentu. Warto pamiętać, że koszty ustanowienia hipoteki w formie aktu notarialnego są wyższe, ale zapewniają maksymalne bezpieczeństwo.

Czytaj więcej: Czy kryzys sprawi, że pieniądz kruszcowy powróci do finansów?

Samodzielne ustanowienie hipoteki: ryzyko i możliwości

Samodzielne ustanowienie zabezpieczeń kredytowych może wydawać się kuszące ze względu na potencjalne oszczędności. Jednak ta metoda wiąże się z szeregiem poważnych wyzwań prawnych i proceduralnych.

Główne ryzyko polega na możliwości popełnienia błędów proceduralnych, które mogą skutkować odrzuceniem wniosku hipotecznego lub koniecznością poniesienia dodatkowych kosztów. Procedura wpisu hipoteki wymaga bowiem precyzyjnej znajomości przepisów prawnych.

Lista kluczowych dokumentów potrzebnych do ustanowienia hipoteki

- Aktualny odpis z księgi wieczystej

- Dokument potwierdzający własność nieruchomości

- Umowa kredytowa

- Wycena nieruchomości

- Dowód osobisty lub paszport

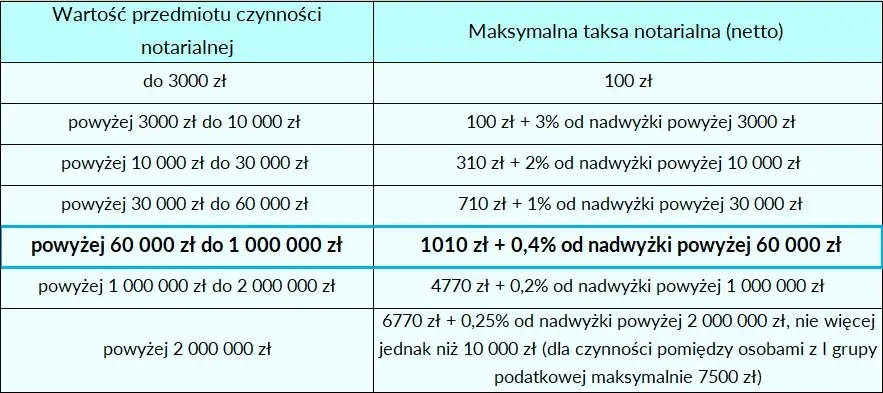

Porównanie kosztów: akt notarialny vs własne działania

| Metoda | Koszt podstawowy | Koszty dodatkowe |

| Akt notarialny | 500-1500 zł | Opłaty sądowe, wpis do księgi wieczystej |

| Samodzielne ustanowienie | 200-600 zł | Ryzyko błędów, potencjalne koszty prawne |

Wybierając metodę ustanowienia hipoteki w akcie notarialnym czy samemu, warto dokładnie przeanalizować całkowite koszty. Pozornie tańsza opcja samodzielna może generować wyższe wydatki w przypadku popełnienia błędów.

Najczęstsze błędy przy ustanawianiu hipoteki

Podczas ustanawiania zabezpieczeń kredytowych najczęściej popełnia się 3 kluczowe błędy. Pierwszym jest niedokładne sprawdzenie stanu prawnego nieruchomości, co może skutkować poważnymi konsekwencjami prawnymi.

Drugi popularny błąd to nieprecyzyjne określenie zakresu hipoteki w hipotece w umowie kredytowej. Trzecim ryzykownym działaniem jest pomijanie szczegółów proceduralnych podczas samodzielnego wpisu hipoteki.

Prawne zabezpieczenia przy ustanawianiu hipoteki

Prawne zabezpieczenia w procesie ustanowienia hipoteki chronią zarówno wierzyciela, jak i dłużnika. Kluczową rolę odgrywa dokładne określenie zakresu oraz warunków obciążenia nieruchomości.

Istotnym elementem jest również precyzyjne wskazanie maksymalnej kwoty zabezpieczenia oraz dokładne określenie wierzytelności objętych aktem notarialnym a hipoteką.

Kiedy warto skorzystać z pomocy profesjonalisty?

Profesjonalna pomoc jest niezbędna w skomplikowanych stanach prawnych nieruchomości lub przy znaczących kosztach ustanowienia hipoteki. Szczególnie rekomendowana jest w przypadku zawiłych stanów prawnych lub wielowarstwowych zobowiązań.

Ekspert pomoże uniknąć błędów i zabezpieczy Twoje interesy podczas całego procesu ustanawiania hipoteki, minimalizując ryzyko finansowe i prawne.Bezpieczna droga do ustanowienia hipoteki: klucz do spokoju

Decydując się na ustanowienie hipoteki, warto pamiętać, że każda metoda - zarówno przez akt notarialny, jak i samodzielnie - wymaga dokładnej analizy i profesjonalnego podejścia. Koszty ustanowienia hipoteki to nie tylko opłaty finansowe, ale przede wszystkim inwestycja w bezpieczeństwo prawne.

Kluczem do sukcesu jest świadome zarządzanie procesem, uważne sprawdzenie dokumentów oraz ewentualna konsultacja z ekspertem. Ustanawianie zabezpieczeń kredytowych to skomplikowany proces, który może mieć długofalowe konsekwencje dla Twojej sytuacji majątkowej. Dlatego warto poświęcić czas na dokładne zrozumienie wszystkich aspektów prawnych i finansowych.

Niezależnie od wybranej metody, procedura wpisu hipoteki powinna być przeprowadzona z najwyższą starannością. Pamiętaj, że popełnienie nawet drobnego błędu może skutkować poważnymi komplikacjami prawnymi i finansowymi w przyszłości.