Posiadanie własnego mieszkania lub domu to marzenie wielu Polaków. Jednak ceny nieruchomości są bardzo wysokie i niewielu stać na zakup za gotówkę. Dlatego coraz więcej osób decyduje się na kredyt hipoteczny, aby sfinansować zakup wymarzonej nieruchomości. Jednym z banków, który oferuje atrakcyjne warunki takich kredytów, jest Bank Pekao. W niniejszym artykule przyjrzymy się bliżej ofercie kredytów hipotecznych w tym banku.

Jak działa kredyt hipoteczny w Banku Pekao?

Kredyt hipoteczny w Banku Pekao, podobnie jak w innych bankach, polega na udzieleniu pożyczki na zakup nieruchomości (domu lub mieszkania) zabezpieczonej hipoteką na tej nieruchomości. Oznacza to, że bank będzie miał prawo przejąć nieruchomość w przypadku, gdy kredytobiorca przestanie spłacać raty.

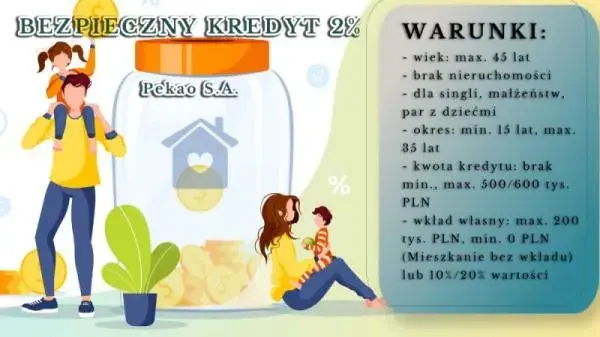

Wysokość kredytu w Banku Pekao może wynieść nawet 100% wartości nieruchomości, jednak zazwyczaj banki wymagają wkładu własnego na poziomie 10-20%. Okres kredytowania wynosi standardowo do 35 lat.

Oprocentowanie kredytów hipotecznych w Banku Pekao jest zmienne, oparte o stawkę WIBOR wraz z marżą banku. Bank oferuje także kredyty z oprocentowaniem stałym, gdzie stopa procentowa jest niezmienna przez cały okres kredytowania.

Kto może ubiegać się o kredyt hipoteczny w Banku Pekao?

O kredyt hipoteczny w Banku Pekao mogą się ubiegać zarówno osoby fizyczne, jak i prawne. W przypadku osób fizycznych kredytobiorcami mogą być osoby pełnoletnie uzyskujące regularny dochód.

Bank wymaga także posiadania zdolności kredytowej, czyli zdolności do spłaty rat kredytu. Zdolność tę bank wylicza na podstawie dochodów i wydatków wnioskodawcy. Im wyższy dochód i mniejsze zobowiązania finansowe, tym większa szansa na uzyskanie kredytu hipotecznego.

Czytaj więcej: Kredyt hipoteczny w Pekao SA - jakie dostaniesz oferty? Sprawdź szczegóły!

Jakie dokumenty potrzebne są do kredytu hipotecznego w Banku Pekao?

Wnioskując o kredyt hipoteczny w Banku Pekao, należy przygotować standardowy zestaw dokumentów, takich jak:

- wniosek kredytowy

- dokument tożsamości (dowód osobisty lub paszport)

- aktualne zaświadczenie o zarobkach i zatrudnieniu

- zaświadczenia o posiadanych depozytach

- informacja z BIK

- dokumenty dotyczące nabywanej nieruchomości

Bank może poprosić także o inne dokumenty w zależności od indywidualnej sytuacji klienta. Im lepiej przygotowany wniosek, tym szybsza jego weryfikacja.

Ile wynosi wkład własny przy kredycie hipotecznym w Banku Pekao?

Bank Pekao udziela kredytów hipotecznych z wkładem własnym na poziomie 10-20%. Oznacza to, że aby otrzymać kredyt na zakup nieruchomości za 300 000 zł, trzeba wniosć wkład własny w wysokości od 30 000 do 60 000 zł.

W niektórych przypadkach bank akceptuje nawet mniejszy wkład własny, np. 5-10%. Dotyczy to klientów o bardzo dobrej zdolności kredytowej lub kupujących mieszkanie na rynku pierwotnym (od dewelopera).

Warto jednak pamiętać, że im większy wkład własny, tym lepsze warunki kredytu hipotecznego można uzyskać w Banku Pekao.Jakie są koszty kredytu hipotecznego w Banku Pekao?

Koszty kredytu hipotecznego w Banku Pekao składają się z kilku elementów:

- odsetki od kredytu (zależne od aktualnego oprocentowania)

- prowizja bankowa (około 2% kwoty kredytu)

- koszty operacyjne (np. za rozpatrzenie wniosku)

- opłata za kontrolowanie celu kredytowania

- ubezpieczenie nieruchomości

Łączny koszt kredytu hipotecznego w Banku Pekao wynosi kilka procent jego wartości. Dokładne koszty są określane indywidualnie dla każdego klienta w umowie kredytowej.

Jak wygląda proces przyznania kredytu hipotecznego w Banku Pekao?

Uzyskanie kredytu hipotecznego w Banku Pekao wymaga przejścia kilku etapów:

- Złożenie wniosku kredytowego wraz z dokumentami w placówce banku lub online.

- Weryfikacja wniosku i analiza zdolności kredytowej przez bank.

- Wydanie promesy kredytowej, czyli przyrzeczenia udzielenia kredytu.

- Zgromadzenie przez klienta wymaganych dokumentów dodatkowych.

- Uruchomienie kredytu po podpisaniu umowy i ustanowieniu zabezpieczeń.

- Wypłata środków z kredytu zgodnie z jego przeznaczeniem.

Cały proces od złożenia wniosku do wypłaty kredytu trwa zazwyczaj od 2 do 6 tygodni w zależności od indywidualnej sytuacji klienta.

Jakie są zalety kredytu hipotecznego w Banku Pekao?

Kredyt hipoteczny w Banku Pekao ma kilka zalet, m.in.:

- szeroka oferta produktów hipotecznych dostosowanych do potrzeb klientów

- możliwość wyboru oprocentowania: zmiennego lub stałego

- atrakcyjne promocje obniżające koszty kredytu

- wysoka dostępna kwota kredytu nawet do 100% wartości nieruchomości

- opcja łączenia kredytu hipotecznego z kredytem budowlanym

- możliwość skorzystania z kalkulatorów hipotecznych na stronie internetowej

Dzięki tym atutom kredyt hipoteczny w Banku Pekao jest konkurencyjną ofertą wartą rozważenia.

Gdzie złożyć wniosek o kredyt hipoteczny w Banku Pekao?

Aby zawnioskować o kredyt hipoteczny w Banku Pekao, klient ma kilka możliwości:

- osobiście w placówce banku

- przez bankowość internetową Pekao24

- przez aplikację mobilną PeoPay

- telefonicznie, dzwoniąc na infolinię banku

- u pośrednika kredytowego współpracującego z Bankiem Pekao

Niezależnie od wybranej ścieżki wniosek trafia do banku, gdzie przechodzi standardową procedurę weryfikacyjną. Warto skonsultować się z doradcą, aby wybrać najdogodniejszą formę złożenia wniosku.

Podsumowując, kredyt hipoteczny w Banku Pekao to atrakcyjna i konkurencyjna oferta dla osób marzących o własnym domu lub mieszkaniu. Szeroki wybór produktów, możliwość dopasowania warunków kredytu i kompleksowa obsługa sprawiają, że bank ten jest jedną z czołowych opcji na polskim rynku kredytów hipotecznych.

Podsumowanie

Kredyt hipoteczny w Banku Pekao to oferta godna uwagi dla każdego, kto myśli o zakupie nieruchomości na kredyt. Bank proponuje korzystne warunki finansowania, możliwość wyboru dogodnej formy oprocentowania i wygodny proces ubiegania się o kredyt. Dzięki temu zakup wymarzonego mieszkania lub domu staje się łatwiejszy i bardziej dostępny. Jeśli rozważasz kredyt hipoteczny, z pewnością warto bliżej przyjrzeć się ofercie Banku Pekao.