- Rata kapitałowo-odsetkowa składa się z dwóch części: spłaty kapitału oraz odsetek naliczanych według aktualnego oprocentowania kredytu.

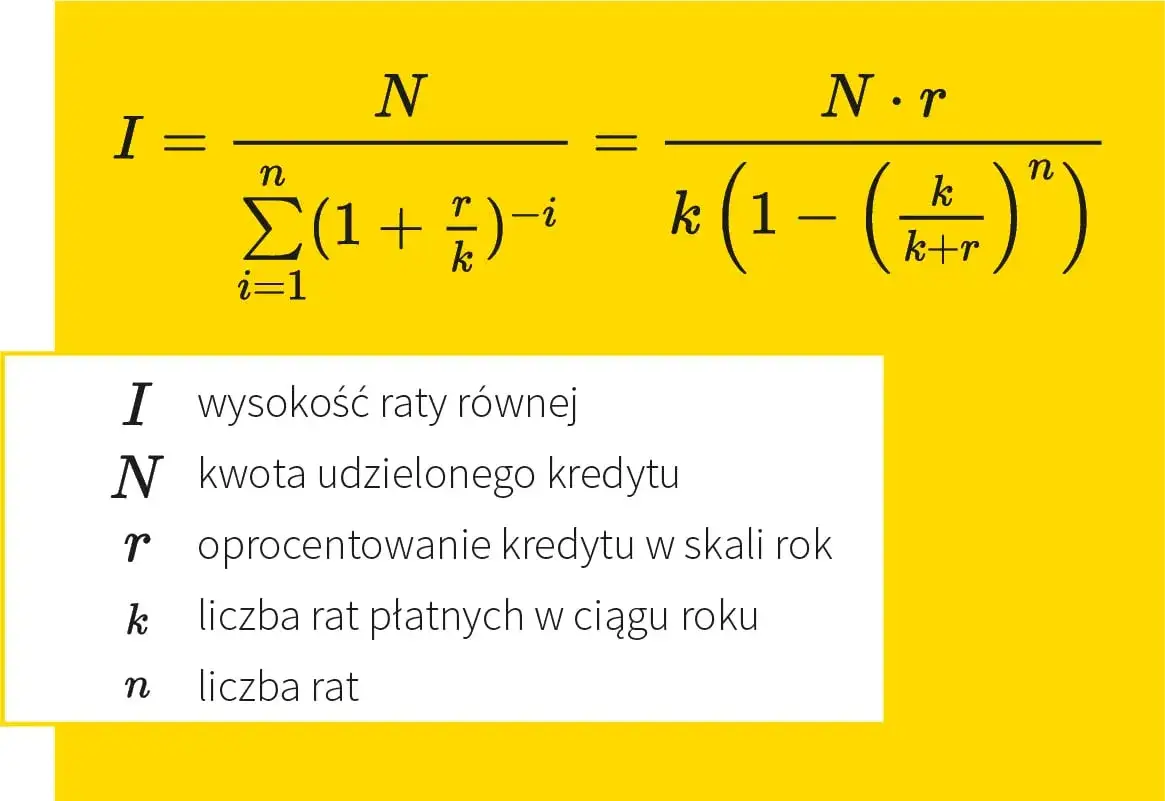

- Wysokość raty zależy od kilku kluczowych czynników: kwoty kredytu, okresu spłaty, oprocentowania oraz przyjętego systemu spłaty.

- Wykorzystanie kalkulatora kredytowego pozwala na szybkie porównanie różnych ofert banków i wybór najkorzystniejszej opcji finansowania.

- Warto regularnie monitorować zmiany stóp procentowych, ponieważ mają one bezpośredni wpływ na wysokość miesięcznej raty kredytu.

- System rat równych sprawia, że miesięczne obciążenie budżetu jest przewidywalne, ale w początkowym okresie spłacamy mniejszą część kapitału.

Kalkulator raty kredytu hipotecznego - podstawy obliczania rat

Zanim przystąpisz do obliczania rat kredytu hipotecznego, musisz zrozumieć podstawowe pojęcia. Rata kapitałowo odsetkowa składa się z dwóch głównych elementów: części kapitałowej, która zmniejsza kwotę zadłużenia, oraz części odsetkowej, stanowiącej wynagrodzenie dla banku za udzielenie kredytu.

Podczas spłaty kredytu hipotecznego proporcje między ratą kapitałową a ratą odsetkową zmieniają się w czasie. Na początku okresu kredytowania większą część raty stanowią odsetki, natomiast wraz z upływem czasu rośnie udział spłacanego kapitału.

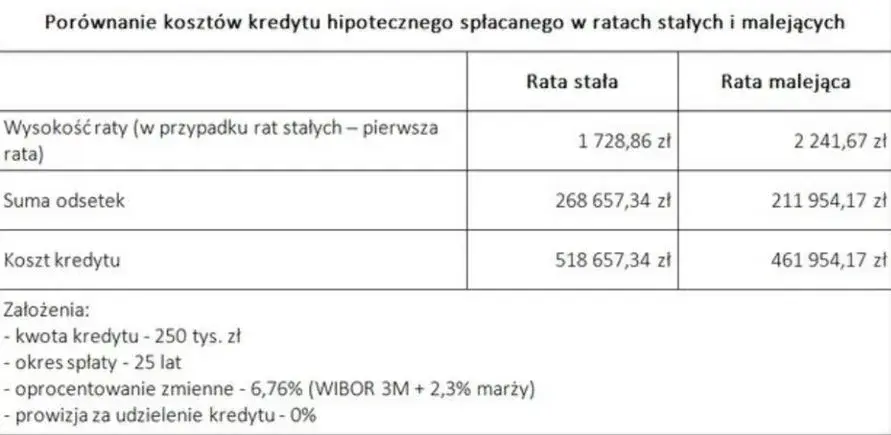

System spłaty rat równych (annuitetowych) charakteryzuje się tym, że całkowita wysokość miesięcznej raty pozostaje na tym samym poziomie przez cały okres kredytowania, o ile nie zmieni się oprocentowanie kredytu. To rozwiązanie jest szczególnie popularne wśród kredytobiorców, którzy cenią sobie stabilność i przewidywalność miesięcznych obciążeń.

Alternatywnym rozwiązaniem jest system rat malejących, gdzie rata kapitałowa jest stała, a rata odsetkowa systematycznie maleje. W tym przypadku początkowe raty są wyższe, ale całkowity koszt kredytu jest niższy niż w systemie rat równych.

Jak działa kalkulator raty kredytu hipotecznego w praktyce?

Kalkulator kredytowy to narzędzie, które automatycznie przelicza wysokość rat na podstawie wprowadzonych danych. Najważniejsze parametry to kwota kredytu, okres spłaty oraz oprocentowanie. Dodatkowo możesz uwzględnić prowizję banku i inne opłaty dodatkowe.Wprowadzając dane do kalkulatora, zwróć szczególną uwagę na oprocentowanie kredytu. Składa się ono z marży banku oraz stawki WIBOR, która może ulegać zmianom w trakcie spłaty kredytu. To właśnie te zmiany mają największy wpływ na wysokość Twojej raty.

- Kwota kredytu - określ dokładną sumę, którą chcesz pożyczyć

- Okres kredytowania - standardowo od 5 do 35 lat

- Oprocentowanie - suma marży banku i stawki WIBOR

- System spłaty - wybór między ratami równymi a malejącymi

- Dodatkowe opłaty - uwzględnij prowizję i ubezpieczenie

Czytaj więcej: Otrzymaj darmowy kredyt na fotowoltaikę w 2023 roku

Kalkulator raty kredytu hipotecznego a stopy procentowe WIBOR

WIBOR to kluczowy wskaźnik wpływający na wysokość raty odsetkowej. Jego wartość zmienia się w zależności od sytuacji gospodarczej i decyzji Rady Polityki Pieniężnej. Dlatego tak ważne jest, aby regularnie monitorować jego poziom i uwzględniać możliwe zmiany w swoich kalkulacjach.

Kalkulatory kredytowe często oferują możliwość symulacji rat przy różnych scenariuszach zmian stóp procentowych. Dzięki temu możesz lepiej przygotować się na potencjalne wzrosty lub spadki rat w przyszłości i odpowiednio zaplanować swój budżet.

Warto pamiętać, że nawet niewielka zmiana stopy WIBOR może znacząco wpłynąć na wysokość raty kapitałowo odsetkowej. Na przykład, wzrost WIBOR o 1 punkt procentowy przy kredycie na 300 000 zł może oznaczać wzrost raty nawet o kilkaset złotych miesięcznie.

Porównaj różne kalkulatory raty kredytu hipotecznego online

Na rynku dostępnych jest wiele kalkulatorów kredytowych, które różnią się funkcjonalnością i dokładnością obliczeń. Niektóre oferują podstawowe obliczenia, inne zaawansowane symulacje uwzględniające różne scenariusze spłaty i zmiany stóp procentowych.

Korzystając z różnych kalkulatorów, możesz porównać wyniki i uzyskać pełniejszy obraz swojej zdolności kredytowej. Pamiętaj jednak, że są to tylko narzędzia pomocnicze, a ostateczna wysokość rat zostanie określona w umowie kredytowej.

- Sprawdź dokładność kalkulatora przez porównanie wyników z różnych źródeł

- Wybierz narzędzia oferujące dodatkowe funkcje, jak eksport danych czy wykresy spłat

- Zwróć uwagę na aktualizacje stawek WIBOR w kalkulatorze

- Upewnij się, że kalkulator uwzględnia wszystkie opłaty dodatkowe

Sprawdź kalkulator raty kredytu hipotecznego w różnych bankach

Każdy bank oferuje własny kalkulator kredytowy, który uwzględnia specyficzne warunki danej instytucji. Warto porównać oferty minimum 3-4 banków, aby znaleźć najkorzystniejsze warunki kredytowania.

Banki często aktualizują swoje kalkulatory o najnowsze promocje i specjalne oferty. Dzięki temu możesz szybko sprawdzić, jak różne programy promocyjne wpływają na wysokość raty kapitałowo odsetkowej.

Pamiętaj, że kalkulator bankowy to tylko wstępna symulacja. Ostateczna wysokość raty może się różnić po dokładnej analizie Twojej zdolności kredytowej i przedstawieniu wszystkich wymaganych dokumentów.

Optymalizuj ratę kredytu hipotecznego - kalkulator i wskazówki

Istnieje kilka sposobów na optymalizację wysokości rat kredytu hipotecznego. Możesz wydłużyć okres kredytowania, co obniży miesięczną ratę, ale zwiększy całkowity koszt kredytu. Alternatywnie, możesz zdecydować się na nadpłaty, które skrócą okres spłaty i zmniejszą sumę zapłaconych odsetek.

Warto również rozważyć refinansowanie kredytu, jeśli na rynku pojawią się korzystniejsze oferty. Kalkulator pomoże Ci ocenić, czy taka zmiana będzie opłacalna w Twojej sytuacji.

Regularnie monitoruj wysokość raty odsetkowej i reaguj na zmiany stóp procentowych. W okresach niższych stóp możesz zwiększyć spłatę kapitału, co przyspieszy spłatę kredytu i zmniejszy całkowite koszty.

Nie zapomnij o możliwości skorzystania z wakacji kredytowych lub czasowego zawieszenia spłaty rat w trudnych sytuacjach życiowych. Większość banków oferuje takie rozwiązania, ale warto wcześniej sprawdzić ich wpływ na całkowity koszt kredytu.

Podsumowanie najważniejszych informacji

Zrozumienie mechanizmu działania rat kapitałowo odsetkowych jest kluczowe przy planowaniu kredytu hipotecznego. Właściwe wykorzystanie kalkulatora kredytowego pozwala na precyzyjne określenie wysokości raty odsetkowej oraz przewidzenie jej zmian w czasie, co przekłada się na lepsze zarządzanie domowym budżetem.

Regularne monitorowanie wysokości raty kapitałowej oraz śledzenie zmian stóp procentowych WIBOR umożliwia szybkie reagowanie na zmiany rynkowe. Dzięki dostępnym narzędziom i kalkulatorom online można skutecznie optymalizować spłatę kredytu i dostosowywać strategię do aktualnej sytuacji finansowej.