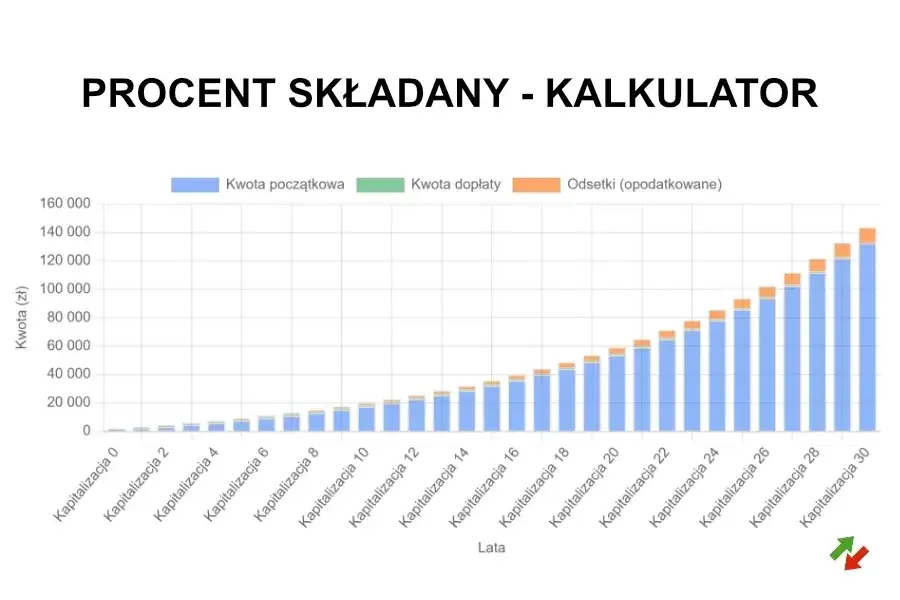

Procent składany to zaawansowany mechanizm finansowy, który pozwala na znacznie szybsze pomnażanie oszczędności niż standardowe oprocentowanie. Działa on na zasadzie naliczania odsetek nie tylko od kwoty początkowej, ale również od wcześniej zarobionych odsetek. To właśnie dlatego jest nazywany "ósmym cudem świata". Kalkulator procentu składanego pomaga w precyzyjnym obliczeniu, ile dokładnie możemy zyskać na naszej inwestycji w określonym czasie.

Załóżmy prostą sytuację - mamy 1000 zł i 10% zysku rocznie. Przy zwykłym oprocentowaniu po roku mamy 1100 zł. Ale przy procencie składanym? Pierwszego roku też mamy 1100 zł, ale w drugim roku odsetki naliczają się już od 1100 zł, a nie od 1000 zł. To właśnie ta różnica sprawia, że nasze pieniądze rosną znacznie szybciej.

Najważniejsze informacje:- Procent składany nalicza odsetki od odsetek, co przyspiesza wzrost kapitału

- Im dłuższy okres inwestycji, tym większy efekt procentu składanego

- Częstotliwość kapitalizacji (dzienna, miesięczna, roczna) ma znaczący wpływ na końcowy wynik

- To narzędzie szczególnie przydatne w długoterminowym inwestowaniu i planowaniu emerytalnym

- Kalkulator procentu składanego pozwala dokładnie przewidzieć przyszłą wartość inwestycji

- Efekt procentu składanego jest tym silniejszy, im wyższe jest oprocentowanie

Czym jest procent składany i jak działa w praktyce?

Procent składany to mechanizm finansowy, który pozwala na znacznie szybsze pomnażanie oszczędności niż standardowe oprocentowanie. W przeciwieństwie do zwykłego oprocentowania, odsetki są tutaj doliczane do kapitału początkowego. Ten proces sprawia, że w kolejnym okresie rozliczeniowym odsetki naliczane są od większej kwoty.

Wyobraźmy sobie śnieżną kulę, która tocząc się z górki, nabiera coraz większych rozmiarów. Podobnie działa kalkulator procentu składanego - im dłużej trwa inwestycja, tym więcej odsetek generują wcześniej naliczone odsetki. To właśnie dlatego Einstein nazwał procent składany ósmym cudem świata.

Oto 4 kluczowe elementy wpływające na końcowy zysk:

- Wysokość kapitału początkowego - im większa kwota na starcie, tym wyższy zysk

- Czas trwania inwestycji - dłuższy okres to większy efekt kumulacji

- Stopa oprocentowania - wyższe oprocentowanie przyspiesza wzrost kapitału

- Częstotliwość kapitalizacji - im częstsza, tym lepszy wynik końcowy

Jak obliczyć zysk z procentu składanego?

Obliczanie procentu składanego wymaga uwzględnienia kilku zmiennych. Najłatwiej skorzystać ze specjalnego wzoru matematycznego, który pozwoli precyzyjnie określić przyszłą wartość inwestycji.

Wzór na obliczanie odsetek składanych:

A = P(1 + r/n)^(nt)

Każda litera we wzorze ma swoje znaczenie. A oznacza końcową wartość inwestycji, P to kapitał początkowy, natomiast r to roczna stopa procentowa w formie dziesiętnej.

Pozostałe elementy wzoru to n, czyli liczba kapitalizacji w ciągu roku oraz t - czas trwania inwestycji w latach. Właściwe podstawienie tych wartości da nam dokładny wynik.

Przykład obliczenia zysku krok po kroku

Załóżmy, że wpłacamy 10 000 zł na lokatę z oprocentowaniem 6% na okres 5 lat. Kalkulator kapitalizacji odsetek pomoże nam sprawdzić, ile zarobimy przy rocznej kapitalizacji. Podstawiając do wzoru: 10000(1 + 0.06/1)^(1*5) otrzymamy kwotę 13 382,26 zł.

| Rok | Kapitał | Odsetki |

| 1 | 10 600 zł | 600 zł |

| 2 | 11 236 zł | 636 zł |

| 3 | 11 910,16 zł | 674,16 zł |

| 4 | 12 624,77 zł | 714,61 zł |

| 5 | 13 382,26 zł | 757,49 zł |

Jak widać, zysk z odsetek składanych wyniósł 3 382,26 zł. To znacznie więcej niż przy oprocentowaniu prostym, gdzie zarobilibyśmy tylko 3 000 zł.

Kalkulator procentu składanego - jak z niego korzystać?

Korzystanie z kalkulatora procentu składanego jest niezwykle proste. Wystarczy wypełnić kilka podstawowych pól, aby otrzymać dokładne wyliczenie przyszłej wartości inwestycji.

Pamiętaj, że kalkulator odsetek składanych pozwala na modyfikację wszystkich parametrów w czasie rzeczywistym. Możesz eksperymentować z różnymi wartościami, aby znaleźć najkorzystniejszy wariant dla swojej inwestycji.

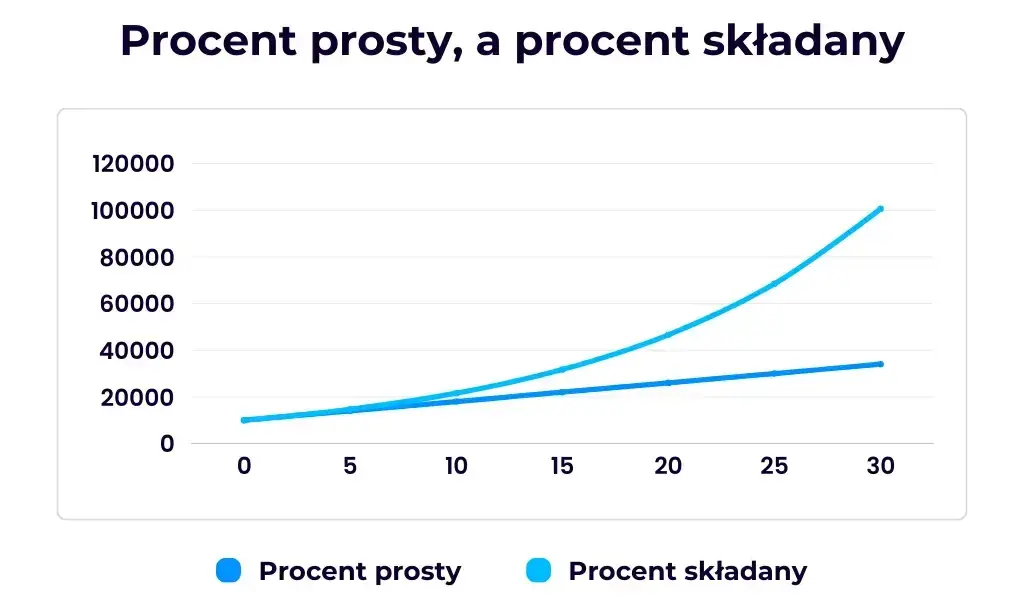

Procent składany vs procent prosty - porównanie zysków

Procent składany znacząco przewyższa zyski z oprocentowania prostego. Przy 5-letniej lokacie na kwotę 10 000 zł z oprocentowaniem 6% różnica może wynieść nawet kilkaset złotych.

| Rok | Procent składany | Procent prosty |

| 1 | 10 600 zł | 10 600 zł |

| 3 | 11 910,16 zł | 11 800 zł |

| 5 | 13 382,26 zł | 13 000 zł |

Różnica w zyskach staje się coraz bardziej widoczna z upływem czasu. Przy procencie prostym zarabiamy zawsze tyle samo, podczas gdy zysk z odsetek składanych rośnie wykładniczo.

To właśnie dlatego obliczanie procentu składanego jest tak istotne przy planowaniu długoterminowych inwestycji. Po 10 latach różnica może wynieść nawet kilka tysięcy złotych.

Gdzie szukać najlepszych lokat z kapitalizacją odsetek?

Najlepsze lokaty z kapitalizacją odsetek znajdziemy porównując oferty różnych banków. Kluczowe znaczenie ma nie tylko wysokość oprocentowania, ale także częstotliwość kapitalizacji.

- Sprawdź aktualne rankingi lokat bankowych

- Porównaj rzeczywistą roczną stopę oprocentowania (RRSO)

- Zwróć uwagę na okres trwania lokaty

- Sprawdź warunki wcześniejszego zerwania umowy

- Upewnij się co do częstotliwości kapitalizacji odsetek

Warto zwrócić uwagę na promocyjne oferty dla nowych klientów. Banki często proponują wyższe oprocentowanie na start.

Pamiętaj jednak, że wysoka kapitalizacja to nie wszystko - równie ważna jest wiarygodność banku i jego stabilność finansowa.

Na co zwrócić uwagę przy wyborze lokaty?

Przed podpisaniem umowy dokładnie przeanalizuj wszystkie warunki. Niektóre banki oferują wysokie oprocentowanie, ale wprowadzają dodatkowe wymogi, jak konieczność założenia konta czy karty kredytowej. Zwróć też uwagę na opłaty za wcześniejsze zerwanie lokaty.

Sprawdź, czy bank należy do Bankowego Funduszu Gwarancyjnego. Taka informacja zapewni Ci spokój o bezpieczeństwo Twoich pieniędzy.

Zarabiaj więcej dzięki kapitalizacji odsetek

Kalkulator procentu składanego to niezbędne narzędzie dla każdego, kto chce maksymalnie wykorzystać potencjał swoich oszczędności. Dzięki mechanizmowi kapitalizacji odsetek, Twoje pieniądze pracują znacznie wydajniej niż przy zwykłym oprocentowaniu. Różnica w zyskach staje się szczególnie widoczna przy dłuższych okresach inwestycji.

Kluczem do sukcesu jest odpowiedni dobór parametrów lokaty. Wysoka stopa procentowa, częsta kapitalizacja i długi okres inwestycji to trio, które może przynieść naprawdę imponujące rezultaty. Na przykładzie lokaty 10 000 zł na 5 lat z oprocentowaniem 6% widzimy, że zysk z odsetek składanych może być nawet o kilkaset złotych wyższy niż przy oprocentowaniu prostym.

Pamiętaj jednak, że sama matematyka to nie wszystko. Przy wyborze lokaty zwróć szczególną uwagę na wiarygodność banku, dodatkowe opłaty i możliwość wcześniejszego zakończenia inwestycji. Tylko połączenie korzystnych warunków z bezpieczeństwem środków da Ci pełną satysfakcję z inwestycji.