Jak działa kalkulator kredytu 2%? Poznaj szczegóły

Kalkulator kredytu 2 procent to narzędzie, które pomaga potencjalnym kredytobiorcom oszacować wysokość rat i całkowity koszt kredytu hipotecznego w ramach programu "Bezpieczny Kredyt 2%". Dzięki niemu możesz łatwo sprawdzić, czy stać Cię na zakup wymarzonego mieszkania lub domu.

Aby skorzystać z kalkulatora kredytu hipotecznego 2 procent, wystarczy wprowadzić kilka podstawowych danych. Najważniejsze to kwota kredytu, okres spłaty oraz wysokość Twojego dochodu. Kalkulator automatycznie uwzględni preferencyjne oprocentowanie i obliczy szacunkową wysokość miesięcznej raty.

Warto pamiętać, że kalkulator kredytu 2 to narzędzie orientacyjne. Ostateczna wysokość raty może się różnić w zależności od indywidualnej oceny zdolności kredytowej przez bank oraz dodatkowych kosztów, takich jak prowizja czy ubezpieczenie.

Korzystając z kalkulatora, zwróć uwagę na to, jak zmienia się rata w zależności od okresu kredytowania. Dłuższy okres spłaty oznacza niższą ratę, ale wyższy całkowity koszt kredytu. Warto znaleźć złoty środek między komfortową wysokością raty a rozsądnym całkowitym kosztem kredytu.

Warunki otrzymania kredytu 2% - kto może skorzystać?

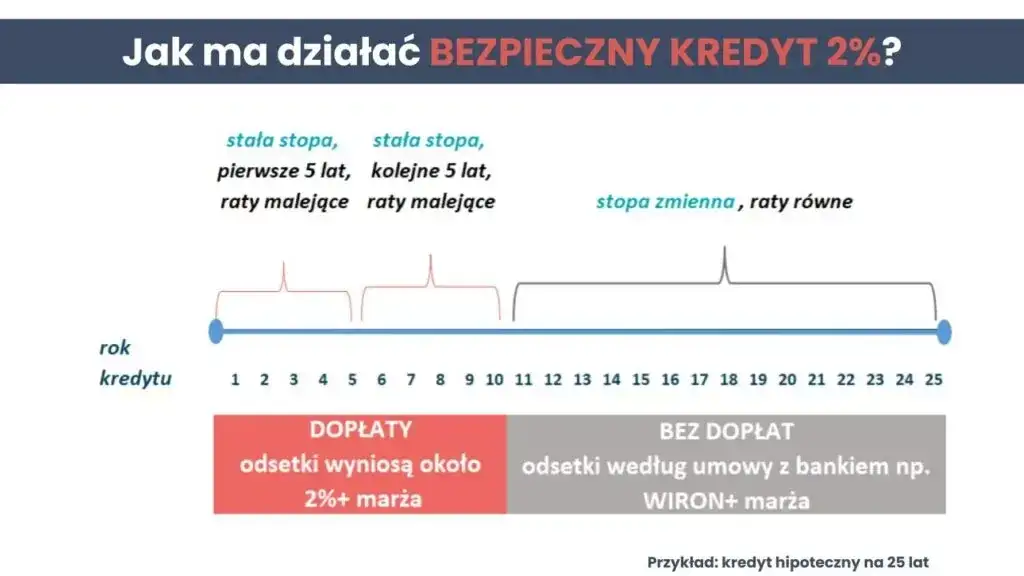

Program "Bezpieczny Kredyt 2%" skierowany jest do konkretnej grupy osób. Aby móc skorzystać z tej atrakcyjnej oferty, musisz spełnić kilka kluczowych warunków. Przede wszystkim, kredyt jest dostępny dla osób, które nie ukończyły 45 roku życia i nie posiadają własnego mieszkania ani domu.

Istotnym kryterium jest również brak wcześniejszego kredytu hipotecznego. Jeśli kiedykolwiek zaciągnąłeś kredyt na zakup nieruchomości, niestety nie będziesz mógł skorzystać z programu. Wyjątkiem są osoby, które mają co najmniej dwoje dzieci - w ich przypadku posiadanie kredytu hipotecznego nie jest przeszkodą.

Maksymalna kwota kredytu w programie "Bezpieczny Kredyt 2%" jest ograniczona. Dla singli limit wynosi 500 000 zł, natomiast dla małżeństw i osób z dziećmi - 600 000 zł. Warto pamiętać, że kredyt może pokryć maksymalnie 90% wartości nieruchomości, więc musisz dysponować wkładem własnym w wysokości minimum 10%.

Program obejmuje zarówno zakup mieszkania na rynku pierwotnym, jak i wtórnym. Możesz też wykorzystać kredyt na budowę domu jednorodzinnego. Pamiętaj jednak, że nieruchomość musi służyć zaspokojeniu własnych potrzeb mieszkaniowych - nie może być przeznaczona na wynajem czy działalność gospodarczą.

Oblicz ratę kredytu hipotecznego krok po kroku

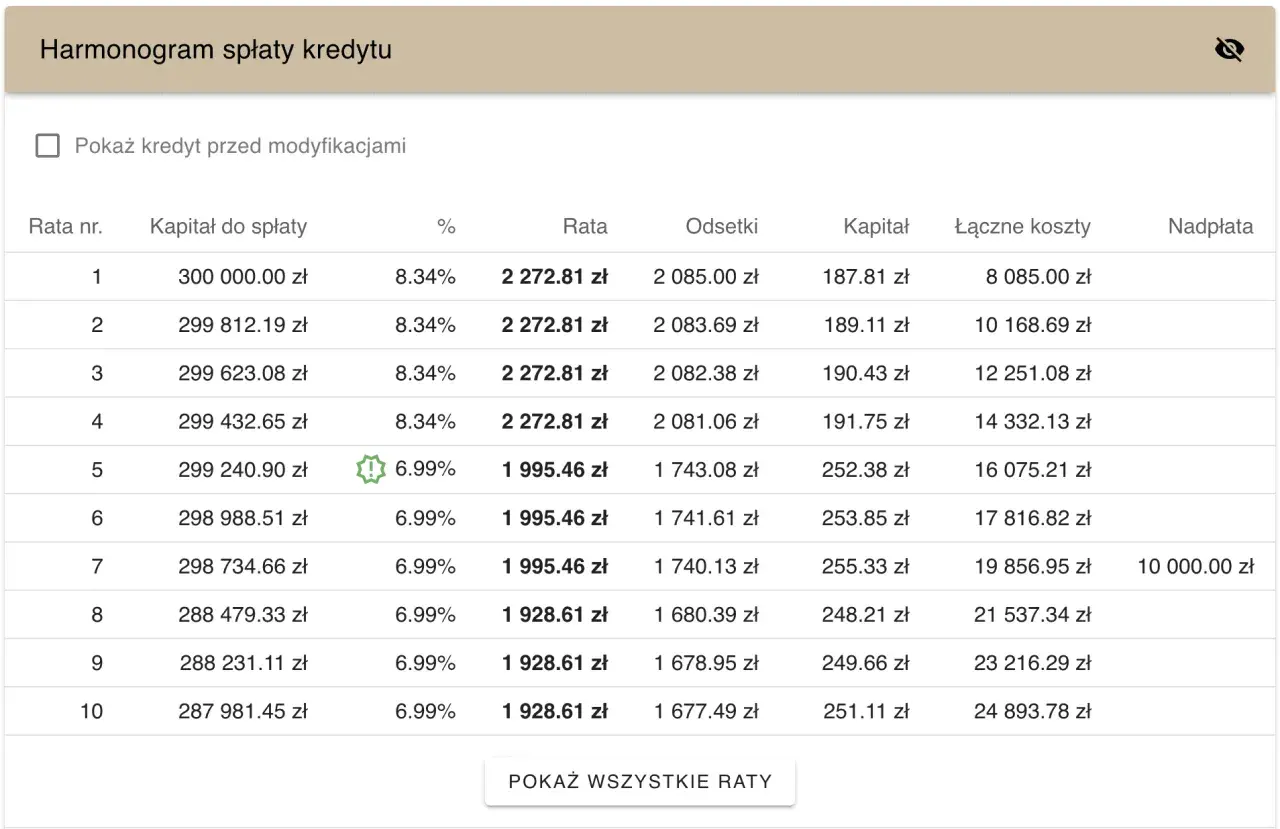

Aby precyzyjnie obliczyć ratę swojego kredytu hipotecznego w ramach programu "Bezpieczny Kredyt 2%", warto skorzystać z kalkulatora kredytu 2 procent. Oto, jak to zrobić krok po kroku:

1. Wprowadź kwotę kredytu, jakiej potrzebujesz. Pamiętaj o limitach - maksymalnie 500 000 zł dla singli lub 600 000 zł dla małżeństw i osób z dziećmi.

2. Określ okres spłaty kredytu. Standardowo kredyty hipoteczne udzielane są na 20-30 lat, ale możesz wybrać krótszy lub dłuższy okres.

3. Podaj swój miesięczny dochód netto. To ważne, aby określić Twoją zdolność kredytową.

4. Kalkulator automatycznie uwzględni preferencyjne oprocentowanie 2% (plus marża banku) i obliczy szacunkową wysokość miesięcznej raty.

- Zwróć uwagę na całkowity koszt kredytu

- Sprawdź, jak zmienia się rata przy różnych okresach spłaty

- Porównaj wyniki z ofertami różnych banków

Porównaj oferty banków na kredyt 2% - gdzie najtaniej?

Choć program "Bezpieczny Kredyt 2%" oferuje preferencyjne warunki, oferty poszczególnych banków mogą się różnić. Kluczowe jest porównanie propozycji kilku instytucji, aby znaleźć najkorzystniejszą opcję. Zwróć uwagę nie tylko na wysokość raty, ale także na dodatkowe koszty i warunki.

Jednym z głównych czynników różnicujących oferty jest marża banku. To dodatkowa opłata, którą bank dolicz do podstawowego oprocentowania 2%. Im niższa marża, tym niższa będzie Twoja miesięczna rata. Warto negocjować z bankami - niektóre mogą zaoferować niższą marżę w zamian za skorzystanie z dodatkowych produktów, np. konta osobistego czy karty kredytowej.

Innym ważnym aspektem jest prowizja za udzielenie kredytu. Niektóre banki mogą oferować kredyt bez prowizji, co znacząco obniży początkowe koszty. Pamiętaj jednak, że brak prowizji może być rekompensowany wyższą marżą, dlatego zawsze patrz na całościowy koszt kredytu.

Nie zapomnij też o ubezpieczeniu. Banki często wymagają wykupienia ubezpieczenia na życie lub od utraty pracy. Porównaj koszty tych ubezpieczeń w różnych ofertach - czasem warto rozważyć zewnętrznego ubezpieczyciela, jeśli bank na to pozwala.

Wpływ okresu spłaty na wysokość raty kredytu 2%

Okres spłaty kredytu ma kluczowy wpływ na wysokość miesięcznej raty. Korzystając z kalkulatora kredytu hipotecznego 2 procent, łatwo zauważysz, jak zmienia się rata w zależności od wybranego czasu kredytowania. Generalnie, im dłuższy okres spłaty, tym niższa miesięczna rata, ale wyższy całkowity koszt kredytu.

Przykładowo, przy kredycie na 300 000 zł, rata przy 20-letnim okresie spłaty może wynosić około 1 800 zł miesięcznie. Wydłużając okres do 30 lat, rata może spaść do około 1 300 zł. Jednak pamiętaj, że w dłuższym okresie zapłacisz więcej odsetek, co zwiększy całkowity koszt kredytu.

Wybierając okres spłaty, warto znaleźć równowagę między komfortową wysokością raty a rozsądnym całkowitym kosztem kredytu. Zastanów się, czy niższa rata jest warta dodatkowych kosztów w długim terminie. Pamiętaj też, że w przyszłości możesz rozważyć nadpłatę kredytu, co pozwoli skrócić okres spłaty i zaoszczędzić na odsetkach.

Warto również wziąć pod uwagę swój wiek i plany zawodowe. Kredyt powinien zostać spłacony przed przejściem na emeryturę, co może wpłynąć na maksymalny możliwy okres kredytowania.

Dodatkowe koszty kredytu 2% - na co zwrócić uwagę?

Planując zaciągnięcie kredytu 2, pamiętaj, że oprócz samej raty kredytowej czekają Cię dodatkowe koszty. Warto je uwzględnić w swoich kalkulacjach, aby uniknąć nieprzyjemnych niespodzianek. Oto najważniejsze dodatkowe wydatki, na które powinieneś zwrócić uwagę:

Prowizja za udzielenie kredytu to jednorazowa opłata, którą bank pobiera za przyznanie kredytu. Może wynosić od 0% do nawet 3% kwoty kredytu. Niektóre banki oferują kredyty bez prowizji, ale mogą to rekompensować wyższą marżą.

Ubezpieczenie na życie i od utraty pracy to często wymagane przez banki zabezpieczenie kredytu. Koszt takiego ubezpieczenia może znacząco wpłynąć na całkowity koszt kredytu, dlatego warto porównać oferty różnych ubezpieczycieli.

Wycena nieruchomości jest niezbędna do uzyskania kredytu. Niektóre banki oferują bezpłatną wycenę, inne pobierają za nią opłatę. Warto sprawdzić, czy koszt wyceny jest wliczony w ofertę kredytową.

- Opłata za wcześniejszą spłatę kredytu

- Koszty notarialne i sądowe

- Opłaty za prowadzenie konta i karty kredytowej (jeśli wymagane)

Podsumowanie

Kalkulator kredytu hipotecznego 2 procent to nieocenione narzędzie dla osób rozważających zakup nieruchomości w ramach programu "Bezpieczny Kredyt 2%". Pozwala szybko oszacować wysokość rat i całkowity koszt kredytu, uwzględniając preferencyjne warunki. Warto skorzystać z kalkulatora kredytu 2 procent, aby lepiej zrozumieć swoje możliwości finansowe.

Pamiętaj, że kalkulator kredytu 2 to tylko punkt wyjścia. Ostateczna decyzja powinna uwzględniać wiele czynników, takich jak okres spłaty, dodatkowe koszty czy oferty różnych banków. Kredyt 2 kalkulator pomoże Ci porównać różne scenariusze, ale zawsze warto skonsultować się z doradcą finansowym przed podjęciem ostatecznej decyzji.