Budżet domowy to kluczowe narzędzie do zarządzania finansami osobistymi. Pomaga śledzić przychody i wydatki. Dzięki niemu łatwiej osiągać cele finansowe i kontrolować wydatki. Istnieją różne metody tworzenia budżetu.

Popularne opcje to arkusze kalkulacyjne, aplikacje mobilne i metoda kopertowa. Każda ma swoje zalety. Skuteczny budżet wymaga kilku kroków. Najpierw identyfikujemy dochody. Potem analizujemy wydatki. Ustalamy cele finansowe. Na koniec regularnie przeglądamy i dostosowujemy plan.

Najważniejsze informacje:- Budżet domowy pozwala efektywnie zarządzać finansami

- Istnieją różne narzędzia do tworzenia budżetu: Excel, aplikacje, metoda kopertowa

- Kluczowe kroki to: identyfikacja dochodów, analiza wydatków, ustalenie celów

- Regularna analiza i dostosowywanie budżetu są niezbędne

- Budżetowanie to proces dynamiczny, zmieniający się wraz z sytuacją życiową

Czym jest szablon budżetu domowego?

Szablon budżetu domowego to gotowy formularz ułatwiający planowanie i kontrolowanie finansów osobistych. Służy do systematycznego zapisywania przychodów i wydatków, co pomaga w efektywnym zarządzaniu domowym budżetem.

Korzystanie z gotowego szablonu budżetu domowego niesie ze sobą wiele korzyści:

- Oszczędność czasu - nie trzeba tworzyć arkusza od zera

- Kompleksowe ujęcie finansów - uwzględnia wszystkie istotne kategorie

- Łatwość analizy - często zawiera automatyczne obliczenia i wykresy

- Motywacja do regularnego prowadzenia budżetu

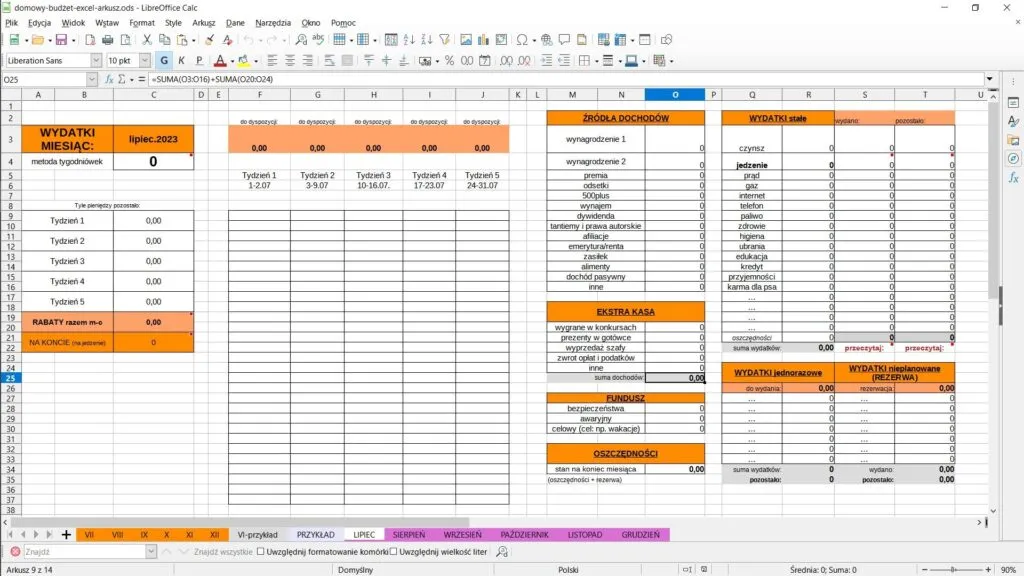

Szablony budżetu domowego występują w różnych formatach. Najpopularniejsze to arkusze Excel i Google Sheets, które umożliwiają automatyzację obliczeń. Istnieją też wersje PDF do wydruku oraz dedykowane aplikacje mobilne. Każdy format ma swoje zalety, więc wybór zależy od indywidualnych preferencji.

Pobierz darmowy szablon budżetu domowego

Nasz szablon budżetu domowego to prosty i intuicyjny arkusz, który pomoże Ci zapanować nad finansami. Zawiera wszystkie niezbędne kategorie i automatyczne podsumowania.

Aby pobrać szablon, kliknij tutaj.

Arkusz budżetu domowego jest dostępny w formacie Excel (.xlsx) oraz Google Sheets. Wersja Excel jest idealna do pracy offline, natomiast Google Sheets umożliwia łatwe współdzielenie i dostęp z różnych urządzeń.

Czytaj więcej: Czy Czarnogóra jest czy wkrótce dołączy do Unii? Analizujemy

Jak wypełnić szablon budżetu domowego?

Krok 1: Wprowadzanie źródeł dochodu

Zacznij od wpisania wszystkich swoich przychodów w odpowiedniej sekcji szablonu budżetu domowego. Bądź dokładny i uwzględnij zarówno stałe, jak i jednorazowe wpływy. Pamiętaj, że precyzja na tym etapie jest kluczowa dla skuteczności całego budżetu.

Typowe źródła dochodu to:

- Wynagrodzenie z pracy etatowej

- Przychody z działalności gospodarczej

- Świadczenia socjalne (np. 500+)

- Dochody z wynajmu

- Odsetki z lokat i inwestycji

Krok 2: Kategoryzacja wydatków

W szablonie budżetu domowego znajdziesz predefiniowane kategorie wydatków. Obejmują one zarówno koszty stałe, jak i zmienne. Przypisz swoje wydatki do odpowiednich kategorii. Jeśli brakuje jakiejś istotnej dla Ciebie kategorii, dodaj ją.

| Kategoria główna | Podkategorie |

|---|---|

| Mieszkanie | Czynsz, media, internet |

| Żywność | Zakupy spożywcze, jedzenie na mieście |

| Transport | Paliwo, bilety komunikacji miejskiej |

| Zdrowie | Leki, wizyty lekarskie |

| Rozrywka | Kino, koncerty, książki |

Krok 3: Planowanie oszczędności

Oszczędności to kluczowy element każdego budżetu domowego. Traktuj je jak obowiązkowy "wydatek" na przyszłość. Regularnie odkładając część dochodów, budujesz finansowe bezpieczeństwo.

Metody określania kwoty oszczędności:

- Stały procent dochodów (np. 10-20%)

- Konkretna kwota miesięczna

- Wszystko, co zostaje po pokryciu niezbędnych wydatków

Najważniejsze elementy szablonu budżetu domowego

Dobrze zaprojektowany szablon budżetu domowego zawiera kilka kluczowych sekcji. Są to: przychody, wydatki stałe i zmienne, oszczędności oraz podsumowanie. Każda z tych części pełni ważną rolę w całościowym obrazie Twoich finansów.

Niezbędne elementy szablonu zarządzania wydatkami:

- Sekcja przychodów

- Kategoryzacja wydatków

- Pole na oszczędności

- Automatyczne podsumowania

- Miejsce na notatki i cele finansowe

- Wykresy dla wizualizacji danych

Porady dotyczące efektywnego korzystania z szablonu

Bądź konsekwentny. Wypełniaj swój planer finansów osobistych regularnie, najlepiej codziennie. To pomoże Ci uniknąć przeoczenia ważnych wydatków.

Analizuj swoje wyniki. Co miesiąc przeglądaj swój budżet. Sprawdź, gdzie możesz wprowadzić oszczędności lub lepiej alokować środki.

Bądź elastyczny. Życie bywa nieprzewidywalne. Twój budżet domowy powinien być na tyle elastyczny, by móc dostosować go do zmieniających się okoliczności.

Dostosowywanie szablonu do indywidualnych potrzeb

Każdy budżet domowy jest inny, dlatego warto dostosować szablon do własnych potrzeb. Możesz dodawać nowe kategorie, usuwać nieistotne lub zmieniać układ arkusza. Pamiętaj, że szablon budżetu domowego ma służyć Tobie, a nie na odwrót.

Przykłady personalizacji:

- Dodanie kategorii specyficznych dla Twojego stylu życia (np. hobby)

- Utworzenie osobnych arkuszy dla różnych celów oszczędnościowych

- Dostosowanie kolorystyki dla lepszej czytelności

Alternatywne narzędzia do prowadzenia budżetu domowego

Aplikacje mobilne do zarządzania finansami

Aplikacje mobilne to wygodna alternatywa dla tradycyjnych arkuszy. Oferują możliwość śledzenia wydatków w czasie rzeczywistym, automatyczne kategorie i synchronizację z kontami bankowymi.

Popularne aplikacje do budżetu domowego:

- Mint - kompleksowe zarządzanie finansami

- YNAB (You Need A Budget) - oparta na metodzie kopertowej

- Monefy - prosta i intuicyjna aplikacja do śledzenia wydatków

- Spendee - możliwość współdzielenia budżetu z rodziną

Metoda kopertowa – tradycyjne podejście do budżetowania

Metoda kopertowa to fizyczny odpowiednik szablonu budżetu domowego. Polega na podziale gotówki do kopert oznaczonych różnymi kategoriami wydatków. To namacalny sposób kontrolowania swoich wydatków.

Zaletą metody kopertowej jest jej prostota i bezpośredniość. Widząc fizycznie, ile pieniędzy zostało w danej kopercie, łatwiej kontrolujesz wydatki. Nie ma ryzyka przekroczenia limitu, jak w przypadku kart płatniczych.

Wadą może być konieczność operowania gotówką, co nie zawsze jest wygodne. Dodatkowo, metoda ta nie zapewnia automatycznych analiz i podsumowań, jakie oferują cyfrowe kalkulatory budżetu domowego.

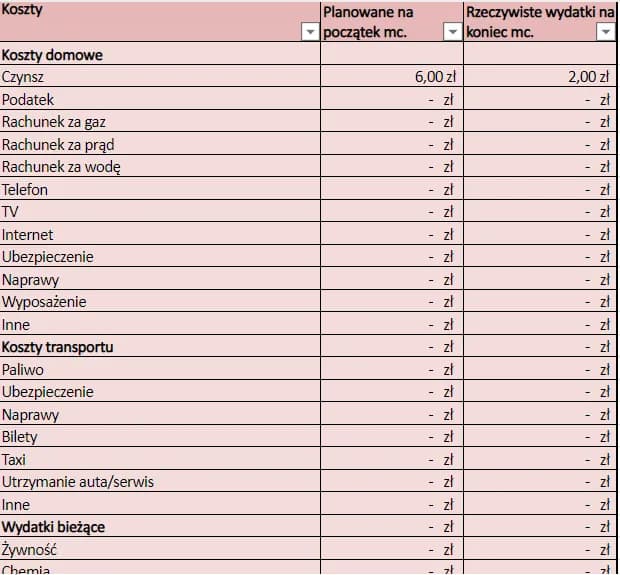

Przykład wypełnionego szablonu budżetu domowego

Poniżej przedstawiamy uproszczony przykład wypełnionego budżetu domowego. To hipotetyczny budżet czteroosobowej rodziny, uwzględniający typowe przychody i wydatki.

| Kategoria | Kwota |

|---|---|

| Przychody łącznie | 6000 zł |

| Wydatki stałe | 3500 zł |

| Wydatki zmienne | 1800 zł |

| Oszczędności | 700 zł |

| Saldo | 0 zł |

W tym przykładzie rodzina przeznacza około 12% swoich dochodów na oszczędności. Wydatki stałe stanowią największą część budżetu, co jest typowe dla wielu gospodarstw domowych. Wzór budżetu rodzinnego pokazuje, że mimo ograniczonych środków, możliwe jest regularne oszczędzanie.

Klucz do finansowego sukcesu: Twój osobisty szablon budżetu domowego

Szablon budżetu domowego to potężne narzędzie, które może zrewolucjonizować Twoje podejście do finansów osobistych. Dzięki niemu zyskujesz pełną kontrolę nad swoimi wydatkami i przychodami, co jest pierwszym krokiem do finansowej stabilności i realizacji marzeń.

Pamiętaj, że najważniejsza jest regularność i konsekwencja w prowadzeniu budżetu. Nawet najlepszy arkusz budżetu domowego nie przyniesie korzyści, jeśli nie będziesz go systematycznie aktualizować. Zacznij od małych kroków - codzienne zapisywanie wydatków szybko stanie się nawykiem.

Nie bój się dostosowywać swojego szablonu zarządzania wydatkami do zmieniających się potrzeb. Twój budżet powinien ewoluować wraz z Tobą. Eksperymentuj z różnymi metodami - od tradycyjnej metody kopertowej po nowoczesne aplikacje mobilne. Znajdź sposób, który najlepiej pasuje do Twojego stylu życia i trzymaj się go.