Obliczanie zysku z lokaty to kluczowy element, który pozwala maksymalnie wykorzystać swoje oszczędności. Warto zrozumieć, jakie czynniki wpływają na końcowy zysk oraz jakie metody obliczeniowe można zastosować. W artykule omówimy, jak prawidłowo obliczyć zysk z lokaty, unikając typowych błędów, które mogą prowadzić do nieporozumień i strat finansowych.

Dowiesz się, jakie są najważniejsze elementy wpływające na obliczenia, jak korzystać ze wzorów na odsetki proste i złożone oraz jak różne zasady kapitalizacji mogą wpłynąć na ostateczny zysk. Zrozumienie tych zagadnień pomoże Ci podejmować lepsze decyzje finansowe i wybrać najbardziej korzystne oferty bankowe.

Kluczowe wnioski:

- Obliczenia zysku z lokaty opierają się na takich czynnikach jak kwota depozytu, oprocentowanie oraz okres trwania lokaty.

- Wzory na odsetki proste i złożone są podstawowymi narzędziami do obliczania zysków.

- Różne zasady kapitalizacji mogą znacząco wpłynąć na całkowity zysk z lokaty.

- Unikanie typowych błędów, takich jak błędne obliczenia dni czy nieznajomość zasad, jest kluczowe dla osiągnięcia optymalnych wyników.

- Wybierając lokatę, warto porównać oferty różnych banków, aby znaleźć najlepsze oprocentowanie oraz warunki.

- Podatki mogą znacząco wpłynąć na ostateczny zysk, dlatego warto być ich świadomym przy planowaniu inwestycji.

Jak obliczyć zysk z lokaty, aby maksymalnie go wykorzystać

Obliczanie zysku z lokaty jest kluczowym elementem, który pozwala na maksymalne wykorzystanie oszczędności. Zrozumienie, jak działają różne metody obliczania zysków, jest niezbędne dla każdego, kto chce efektywnie zarządzać swoimi finansami. Istnieją różne sposoby na obliczenie zysku, w tym odsetki proste oraz odsetki złożone, które mają różny wpływ na ostateczny wynik finansowy.

W przypadku odsetek prostych, zysk oblicza się za pomocą prostego wzoru, który uwzględnia kwotę depozytu, oprocentowanie oraz czas trwania lokaty. Z kolei odsetki złożone, które są naliczane na podstawie wcześniejszych odsetek, mogą znacząco zwiększyć zysk, szczególnie przy dłuższych okresach inwestycji. Warto zatem poznać te wzory i umiejętnie je stosować, aby maksymalizować swoje zyski.

Kluczowe czynniki wpływające na obliczenia zysku z lokaty

Na obliczenia zysku z lokaty wpływa kilka kluczowych czynników, które warto znać. Po pierwsze, kwota depozytu ma bezpośredni wpływ na wysokość zysku – im więcej zainwestujesz, tym większe mogą być odsetki. Drugim istotnym elementem jest oprocentowanie nominalne, które określa, ile zarobisz na swoim depozycie w skali roku. Warto również zwrócić uwagę na okres trwania lokaty, ponieważ dłuższy czas inwestycji zazwyczaj prowadzi do wyższych zysków.

- Typ oprocentowania (stałe lub zmienne) wpływa na stabilność zysku.

- Metoda kapitalizacji odsetek (miesięczna, kwartalna) również ma znaczenie dla ostatecznego wyniku.

- Różne zasady obliczania dni przez banki mogą wpłynąć na wysokość naliczonych odsetek.

| Typ odsetek | Wzór |

| Odsetki proste | Odsetki brutto = P × R × (t/T) |

| Odsetki złożone | Odsetki złożone = P × (1 + r/n)^(nt) - P |

Wzory na odsetki proste i złożone w praktyce

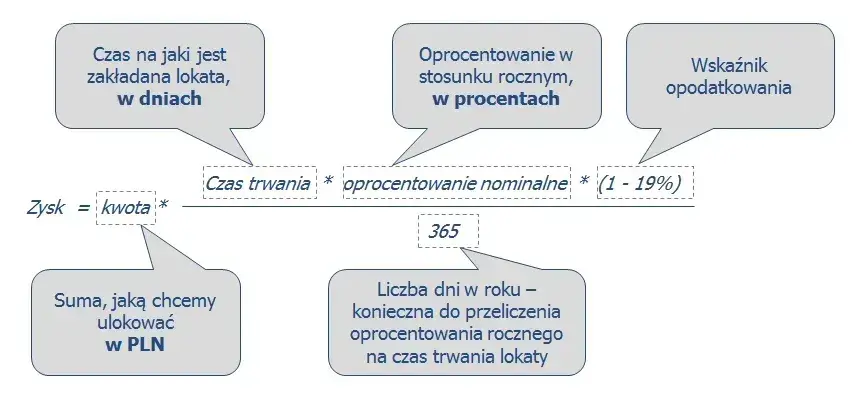

Obliczanie zysku z lokaty można zrealizować na dwa sposoby: poprzez odsetki proste oraz odsetki złożone. W przypadku odsetek prostych, wzór na obliczenie zysku wygląda następująco:

$$ \text{Odsetki brutto} = P \times R \times \frac{t}{T} $$ gdzie: - $P$ to kwota lokaty (wpłaconego kapitału), - $R$ to oprocentowanie nominalne, - $t$ to faktyczna liczba dni oszczędzania na lokacie, - $T$ to rzeczywista liczba dni w roku kalendarzowym (365 lub 366).

Przykład: Jeśli zdeponujesz 20 000 zł na lokacie oprocentowanej na 4% w skali roku przez 90 dni, obliczenie zysku brutto wygląda następująco:

$$ 20\,000 \times 0{,}04 \times \frac{90}{365} = 197{,}26 \text{ zł} $$ Po odliczeniu podatku Belki, zysk netto wyniesie 159,78 zł.

W przypadku odsetek złożonych, które są bardziej korzystne przy dłuższych inwestycjach, wzór jest nieco bardziej skomplikowany:

$$ \text{Odsetki złożone} = P \times \left(1 + \frac{r}{n}\right)^{nt} - P $$ gdzie: - $P$ to kwota kapitału początkowego, - $r$ to nominalne oprocentowanie lokaty, - $n$ to liczba okresów kapitalizacji w roku, - $t$ to rzeczywisty czas inwestycji (w latach).

Na przykład, jeśli zdeponujesz 10 000 zł na lokacie z oprocentowaniem 5% z miesięczną kapitalizacją przez 2 lata, obliczenia będą wyglądały tak:

$$ 10\,000 \times \left(1 + \frac{0{,}05}{12}\right)^{12 \times 2} - 10\,000 \approx 1\,050{,}95 \text{ zł} $$ Dzięki kapitalizacji odsetek, zysk z tej lokaty będzie znacznie wyższy niż przy zastosowaniu odsetek prostych.

Najczęstsze pułapki w obliczeniach zysków z lokat

Podczas obliczania zysków z lokat, wiele osób popełnia typowe błędy, które mogą prowadzić do nieporozumień i strat finansowych. Jednym z najczęstszych błędów jest nieprawidłowe obliczanie liczby dni oszczędzania. Często zdarza się, że klienci mylą liczby dni w roku, co wpływa na wysokość naliczonych odsetek. Inną pułapką jest niezrozumienie oprocentowania; klienci mogą mylić oprocentowanie nominalne z efektywnym, co prowadzi do błędnych obliczeń zysku.

Niektórzy inwestorzy pomijają także kapitalizację odsetek, co znacząco wpływa na ostateczny zysk. Ignorowanie tego elementu może prowadzić do znacznego niedoszacowania zysków. Kolejnym częstym błędem jest zbyt wczesne zakończenie lokaty, co może skutkować utratą części lub wszystkich odsetek. Dlatego ważne jest, aby dobrze zrozumieć zasady i dokładnie sprawdzić obliczenia przed podjęciem decyzji o inwestycji.

Jak różne zasady kapitalizacji wpływają na zysk

Metoda kapitalizacji odsetek ma kluczowe znaczenie dla ostatecznego zysku z lokaty. Banki mogą stosować różne zasady kapitalizacji, takie jak miesięczna, kwartalna czy roczna, co wpływa na wysokość naliczonych odsetek. W przypadku miesięcznej kapitalizacji, odsetki są dodawane do kapitału co miesiąc, co pozwala na szybkie pomnożenie zysku. Natomiast kwartalna kapitalizacja może przynieść nieco niższe zyski, ale nadal jest korzystna w porównaniu do rocznej kapitalizacji.

Przykładowo, przy tej samej kwocie depozytu i oprocentowaniu, różne metody kapitalizacji mogą prowadzić do znacznych różnic w ostatecznym zysku. Poniższa tabela ilustruje, jak różne zasady kapitalizacji wpływają na zysk przy depozycie 10 000 zł oprocentowanym na 5% rocznie przez 1 rok:

| Metoda kapitalizacji | Ostateczny zysk |

| Miesięczna | 510,41 zł |

| Kwartalna | 512,66 zł |

| Roczna | 500,00 zł |

Jak wybrać najlepszą lokatę, aby zwiększyć zyski

Wybór odpowiedniej lokaty jest kluczowy dla maksymalizacji zysków z inwestycji. Przy podejmowaniu decyzji warto zwrócić uwagę na kilka istotnych czynników. Przede wszystkim, oprocentowanie lokaty jest jednym z najważniejszych elementów, który wpływa na wysokość zysku. Warto porównać oferty różnych banków, aby znaleźć te z najwyższymi stopami procentowymi. Ponadto, należy zwrócić uwagę na okres trwania lokaty oraz zasady kapitalizacji odsetek, które mogą znacząco wpłynąć na ostateczny zysk.

Również wiarygodność banku oraz jego opinie wśród klientów mają znaczenie. Warto wybierać instytucje z dobrą reputacją, które oferują stabilne warunki. Przy porównywaniu ofert, należy również uwzględnić ewentualne opłaty związane z prowadzeniem lokaty, które mogą pomniejszyć zyski. Aby pomóc w podjęciu decyzji, poniżej znajduje się lista najlepszych banków oferujących konkurencyjne stawki oprocentowania.

- Bank A: Oprocentowanie 4,5% na lokacie 12-miesięcznej, kapitalizacja miesięczna.

- Bank B: Oprocentowanie 4,3% na lokacie 24-miesięcznej, kapitalizacja kwartalna.

- Bank C: Oprocentowanie 4,2% na lokacie 6-miesięcznej, kapitalizacja miesięczna.

Porównanie ofert banków i ich wpływ na zyski

Porównując oferty banków, należy zwrócić uwagę na kilka kluczowych wskaźników. Przede wszystkim, oprocentowanie powinno być analizowane w kontekście jego rodzaju (stałe lub zmienne) oraz sposobu kapitalizacji. Ważne jest również, aby sprawdzić, czy bank nalicza dodatkowe opłaty, które mogą wpłynąć na ostateczny zysk. Dobrze jest również zasięgnąć opinii innych klientów na temat banku, aby upewnić się o jego rzetelności i jakości obsługi.

| Nazwa banku | Oprocentowanie | Okres lokaty | Kapitalizacja |

| Bank A | 4,5% | 12 miesięcy | Miesięczna |

| Bank B | 4,3% | 24 miesiące | Kwartalna |

| Bank C | 4,2% | 6 miesięcy | Miesięczna |

Jak podatki wpływają na ostateczny zysk z lokaty

Podczas inwestowania w lokaty, ważnym czynnikiem, który należy uwzględnić, są podatki. W Polsce od zysków kapitałowych, w tym odsetek z lokat, pobierany jest 19% podatek Belki. Oznacza to, że zysk brutto, który obliczamy na podstawie oprocentowania i czasu trwania lokaty, ulega pomniejszeniu o tę kwotę. Przykładowo, jeśli zysk brutto wynosi 200 zł, po odliczeniu podatku, rzeczywisty zysk netto wynosi jedynie 162 zł.

Warto zatem przed podjęciem decyzji o lokacie, zwrócić uwagę na to, jak podatki mogą wpłynąć na ostateczny zysk. W przypadku lokat o dłuższym okresie trwania, różnica w zysku netto może być znaczna. Z tego powodu, inwestorzy powinni dokładnie analizować oferty banków, uwzględniając nie tylko oprocentowanie, ale także ewentualne konsekwencje podatkowe, aby maksymalizować swoje zyski.

Czytaj więcej: Kiedy odsetki za opóźnienie w transakcjach handlowych mogą być naliczane?

Jak strategia inwestycyjna wpływa na wybór lokat i zysk

Wybór lokaty to nie tylko kwestia znalezienia najwyższego oprocentowania. Strategia inwestycyjna powinna uwzględniać różne aspekty, takie jak cel oszczędzania, horyzont czasowy oraz tolerancja ryzyka. Dla osób planujących długoterminowe oszczędności, lokaty z wyższym oprocentowaniem i dłuższym okresem trwania mogą być bardziej opłacalne, mimo że wiążą się z dłuższym zamrożeniem kapitału. Z kolei dla inwestorów, którzy preferują większą elastyczność, krótkoterminowe lokaty mogą być lepszym wyborem, mimo niższego oprocentowania, ponieważ umożliwiają szybkie reagowanie na zmiany w rynku.

Warto również rozważyć dywersyfikację swoich oszczędności poprzez inwestycje w różne produkty finansowe, takie jak fundusze inwestycyjne czy obligacje. Taka strategia może pomóc w zminimalizowaniu ryzyka i zwiększeniu potencjalnych zysków. W miarę jak rynek finansowy się zmienia, elastyczność w podejściu do oszczędzania i inwestowania staje się kluczowa dla osiągnięcia długoterminowych celów finansowych.